Exposición de motivos

I

A situación económica nacional e internacional no momento de elaborar estes orzamentos non pode ser máis complexa. Como é sabido, en España a tardanza en recoñecer os graves desaxustes estruturais nos mercados da vivenda e financeiro e no sector produtivo en xeral tradúcese nunha perda de competitividade alarmante respecto do resto do mundo, e, máis aínda, a falta de adopción nun prazo óptimo de medidas de axuste estrutural non fixo senón agravar unha situación que de seu era certamente complicada. A fuxida cara a adiante do período 2009-2011, no que se substituíron as necesarias reformas estruturais de calado por gasto público financiado con endebedamento, levou os sectores públicos e privados a unha situación límite en termos de liquidez.

A parte máis dramática deste cúmulo de erros de diagnóstico e de falta de determinación para aplicar as medidas de axuste estrutural necesarias é unha xeración de desemprego que chega ata límites insoportables nalgunhas rexións do país.

Galicia conta cunha economía máis aberta que a media nacional, o que permite mellorar a demanda externa, e iso unido á fortaleza do sector primario fan que a nosa economía manteña o diferencial co resto das economías rexionais españolas en 2013.

Por outra banda, un axeitado desempeño fiscal no ámbito público autonómico galego favoreceu un proceso de consolidación ordenado sen recortes nin impagamentos dramáticos. Para este efecto convén salientar que o cumprimento da senda de consolidación fiscal e os obxectivos de estabilidade orzamentaria, máis que o alcance dun obxectivo contable e o cumprimento dunha norma, supón a garantía aos cidadáns e ás empresas de que van cobrar as súas prestacións, subvencións e contratos.

No ano 2013, a senda de consolidación fiscal implicará un forte axuste nas contas autonómicas, cunha minoración da necesidade de financiamento da Comunidade Autónoma de máis de 460 millóns de euros, que se une ao forte axuste no financiamento finalista procedente do Estado e á debilidade para manter ingresos, propio dunha conxuntura económica adversa como a que se acaba de describir.

Neste sentido, e en liña coas previsións dos principais organismos públicos internacionais e o Instituto Galego de Estatística, procedeuse a cambiar o cadro macroeconómico presentado co teito de gasto por un máis acomodado á realidade. Segundo esta revisión espérase un produto interior bruto (PIB) para 2013 de – 0,9 %.

É por iso polo que a Xunta, de acordo con este obrigado proceso de redución do endebedamento neto e dos axustes que implica na parte do gasto público, da realidade socioeconómica da comunidade autónoma de Galicia e da situación da economía real, actuou sobre os ingresos cunha batería de medidas que melloran a recadación prevista e sobre os gastos, continuando coa senda de racionalización do gasto público iniciada a mediados de 2009.

En efecto, adaptándose á forte caída de ingresos, experimentada nestes últimos anos, a Xunta de Galicia vén realizando desde o ano 2009 un esforzo continuado de redución do gasto, concentrándose no de carácter improdutivo para garantir a sustentabilidade dos servizos públicos básicos.

Durante 2013 proséguese con axustes importantes no gasto improdutivo e menos prioritario. Na medida en que os orzamentos precedentes reduciron á súa mínima expresión esta marxe, este axuste débese completar cun esforzo especial en materia de persoal.

O gasto non financeiro axústase ao teito de gasto aprobado polo Parlamento de Galicia o 2 de agosto e acada os 8.481 millóns de euros, o que supón unha variación dun 7,2 % sobre o orzamento inicial de 2012.

Esta importante mingua levaría, de non actuar sobre a súa composición estrutural, a que os gastos de persoal superasen un 42 % deste, o que o faría incompatible cos obxectivos arriba indicados. Por iso actuouse sobre a masa salarial axustando o seu importe, tanto a través da redución das bolsas de IT e o control da taxa de reposición de efectivos coma no importe das retribucións.

Así o capítulo I supón agora un 40 % do gasto non financeiro, cando en 2004, data na que o orzamento consolidado mostraba a magnitude de gasto non financeiro máis próxima á actual, supoñía un 34 %.

As actuacións de racionalización e axuste do gasto público levaron a reducir o número de consellarías en cinco, o número de altos cargos e o gasto en persoal eventual, e mais a impulsar importantes políticas de aforro en gasto corrente e de racionalización do sector público, que cos dous plans implementados supuxeron a eliminación e reorganización dun número importante de entes instrumentais. Todo iso para gastar máis nos cidadáns e menos na Administración en si mesma, así como tratando de mellorar a eficiencia da Administración autonómica, facendo máis con menos.

Este acervo, que parte da elaboración e execución dos orzamentos, trasladouse á actitude dos xestores de gasto, pasando dunha forma de ver o plan financeiro anual da Xunta como unha variación de cantidades sobre as do último exercicio (criterio incrementalista) á realización de políticas de gasto para cumprir cuns obxectivos (orzamentación por obxectivos), a través de actuacións de gasto para a consecución de resultados, enmarcadas nun teito financeiro e nun plan estratéxico (orzamentación encamiñada a resultados).

Esta formulación, xunto coa aplicación efectiva dunhas políticas de transparencia, debe colaborar a crear unha Administración autonómica máis eficiente e obxectiva, que dea solucións á saída da crise e favoreza a dinamización económica e a creación de emprego, e non se converta nun problema máis para os cidadáns e as empresas.

Neste contexto creouse a Axencia Tributaria de Galicia, que contará por primeira vez con obxectivos concretos e transparentes de recadación, tratando de compensar as importantes bolsas de fraude fiscal e economía mergullada existentes no noso país, que están a afectar de xeito importante a capacidade de prestación de servizos públicos das administracións.

Así mesmo, estase a aplicar, por primeira vez, un plan de financiamento das universidades que garante a participación do seu financiamento no orzamento autonómico, e vincula a asignación dos fondos do sistema ao cumprimento de obxectivos en docencia e investigación, de forma que se esixe un retorno á sociedade galega dos máis de 1,1 millóns de euros diarios que a Facenda pública autonómica destina ás universidades.

Igualmente, ordenouse por primeira vez a Administración instrumental, eliminando os entes cuxo desempeño poida ser asumido por outros máis eficientes ou pola Administración, establecendo unha xestión encamiñada a resultados e racionalizando as retribucións dos seus cadros directivos.

Convertéronse diferentes servizos e entes sectoriais en axencias que funcionarán e renderán contas en función dos seus resultados.

Preserváronse, sen renunciar aos axustes que a situación económica require, as políticas básicas sobre as que a Xunta ten competencias, como a sanidade, a educación e os servizos sociais, mantendo, grazas ao esforzo dos traballadores da Xunta de Galicia e dos seus entes instrumentais e mais á priorización deste gasto na planificación financeira, o groso destes, tanto en número coma en intensidade.

Malia os menores recursos financeiros, a Xunta de Galicia non decae fronte á crise e reacciona garantindo os servizos públicos básicos e estimulando ao máximo as políticas de fomento da actividade económica e de desenvolvemento dun novo modelo de crecemento. Para iso, dentro do modelo organizativo descrito anteriormente, crea as axencias de modernización e de innovación, que teñen por obxectivo a implantación das tecnoloxías da información e a comunicación (TIC) na nosa comunidade autónoma e o financiamento de proxectos de I+D+i enfocados ás empresas e á creación de emprego.

Igualmente, créase un fondo para o crecemento, que, con novos recursos e priorizando outros que deberon axustarse, aglutina políticas estratéxicas de crecemento para a nosa Comunidade Autónoma por un importe superior a 386 millóns de euros. Este fondo vertebra actuacións arredor de cinco liñas prioritarias: a potenciación da investigación, o desenvolvemento tecnolóxico e a innovación; o fortalecemento das infraestruturas de comunicación, co melloramento da conectividade de Galicia, tanto a nivel nacional coma internacional; a dinamización económica, co melloramento do tecido empresarial e industrial; a mellora do posicionamento estratéxico dos sectores agrogandeiro, acuícola e pesqueiro; o fomento do emprego, e, finalmente, a mellora das infraestruturas sociais.

Son, polo tanto, dous os piares que rexen o orzamento do 2013: a necesaria consolidación fiscal e as políticas de saída da crise, blindando o gasto social e dedicando todos os recursos posibles ás políticas que deben asentar o novo patrón de crecemento económico de Galicia, baseado na especialización, na mellora da competitividade e no coñecemento.

II

De acordo coa xurisprudencia do Tribunal Constitucional, no contido da Lei de orzamentos distínguense dous tipos de preceptos: en primeiro lugar, os que responden ao contido mínimo, necesario e indispoñible desta, que está constituído pola determinación da previsión de ingresos e a autorización de gastos; en segundo lugar, os que conforman o que se denominou como o contido eventual, na medida en que se trata de materias que gardan relación directa coas previsións de ingresos, as habilitacións de gastos ou os criterios de política económica xeral, que sexan complemento para a máis doada interpretación e máis eficaz execución dos orzamentos e da política económica do Goberno.

Así mesmo, o alto Tribunal sinala que, malia a Lei de orzamentos poder cualificarse como unha norma esencialmente temporal, nada impide que accidentalmente poidan formar parte da lei preceptos de carácter plurianual ou indefinido.

A parte dispositiva da lei estrutúrase en seis títulos, vinte e unha disposicións adicionais, tres disposicións transitorias, unha disposición derrogatoria e sete disposicións derradeiras.

O título I, relativo á aprobación dos orzamentos e ao réxime das modificacións de crédito, comeza por delimitar o ámbito dos orzamentos, incorporando a tipoloxía de entidades públicas instrumentais do sector público autonómico previstas na Lei 16/2010, do 17 de decembro, de organización e funcionamento da Administración xeral e do sector público autonómico de Galicia. Este título recolle a parte esencial do orzamento e inclúe, no seu capítulo I, os ingresos e gastos que compoñen os orzamentos da Comunidade Autónoma, integrados polos da Administración xeral, os dos órganos estatutarios, os dos organismos autónomos, os correspondentes ás entidades públicas instrumentais de asesoramento e consulta que para efectos orzamentarios teñen a consideración de organismos autónomos, os das axencias públicas autonómicas, os das entidades públicas empresariais, os dos consorcios autonómicos, os das sociedades mercantís e os das fundacións.

Dentro deste mesmo capítulo I detállanse os beneficios fiscais que afectan os tributos cedidos total ou parcialmente polo Estado e sinálase o importe das subvencións reguladoras consideradas na normativa de taxas, prezos e exaccións reguladoras da Comunidade Autónoma de Galicia. Finalmente, dentro dos artigos especificamente destinados aos orzamentos das entidades instrumentais, autorízanse as dotacións iniciais das subvencións de explotación e de capital ás entidades públicas empresariais e ás sociedades mercantís.

No capítulo II deste título regúlanse os principios que rexen as modificacións orzamentarias, con expresión das regras de vinculación que afectan os créditos orzamentarios, a determinación dos que teñen natureza de créditos ampliables e as limitacións aplicables ás transferencias de créditos.

O título II, relativo aos gastos de persoal, divídese en tres capítulos. O capítulo I regula as retribucións do persoal funcionario, docente, dos altos cargos, do persoal directivo das entidades instrumentais do sector público autonómico, do laboral ou ao servizo das institucións sanitarias, que non experimentan ningún incremento respecto do exercicio anterior, sen ter en conta a redución aprobada pola Lei 9/2012, do 3 de agosto, de adaptación das disposicións básicas do Real decreto lei 20/2012, do 13 de xullo, de medidas para garantir a estabilidade orzamentaria e de fomento da competitividade en materia de emprego público. Ademais, durante o ano 2013, establécese que o dito persoal percibirá o 60 % de media das dúas pagas extra, que unicamente estarán formadas polo soldo base, os trienios e o complemento de destino, ou cantidade equivalente. Este axuste retributivo, que ten carácter progresivo, enmárcase na necesidade de manter a sustentabilidade das contas públicas, nun escenario de redución do obxectivo de déficit para o ano 2013 á metade (o 0,7 % do PIB), coa correlativa diminución da capacidade de endebedamento en 400 millóns de euros, o que supón a necesidade de manter estes niveis retributivos ata que se acaden ingresos en termos similares ao momento en que se incorporou o complemento específico nas pagas extra.

Coa publicación da Lei 1/2012, do 29 de febreiro, de medidas temporais en determinadas materias do emprego público da Comunidade Autónoma de Galicia, levouse a cabo un esforzo en materia de gastos de persoal que tivo os seus efectos durante o ano 2012 e que seguirá a telos en 2013, o que determina que as retribucións se vexan afectadas en menor medida que no pasado exercicio.

Por outra banda, esta medida retributiva enmárcase nun contexto de outorgar estabilidade aos empregados públicos, coa derrogación do punto 3 do artigo 5 da mencionada Lei 1/2012, do 29 de febreiro, mantendo a xornada laboral íntegra para o persoal interino.

Así mesmo, durante o 2013, proseguirá suspendida a aplicación dos pactos ou acordos que contiveren incrementos retributivos para ese exercicio.

O capítulo II, dedicado a outras disposicións en materia de réxime de persoal, recolle que para o ano 2013 non se procederá á incorporación de persoal no sector público, salvo que poida derivar da oferta de emprego público de exercicios anteriores e agás nos sectores, as funcións e as categorías profesionais que se estimen absolutamente prioritarios ou que afecten o funcionamento dos servizos públicos esenciais, nos que a taxa de reposición será do 10 %. Como novidade para o ano 2013, tampouco se van recoller no anexo de persoal as prazas das correspondentes relacións de postos de traballo que se encontren vacantes, e as entidades instrumentais deberán amortizar todas as prazas vacantes sen ocupación dentro do seu cadro de persoal. No resto do capítulo mantéñense as normas vixentes en 2012.

O capítulo III, dedicado ás universidades, recolle o límite máximo dos custos de persoal das tres universidades galegas, así como as retribucións adicionais do persoal ao seu servizo e a autorización de convocatorias para a provisión de persoal laboral fixo en casos excepcionais.

No título III, relativo ás operacións de endebedamento e garantía, establécese para o 2013 a posición neta debedora da Comunidade Autónoma, que se incrementará nunha contía máxima equivalente ao 0,7 % do produto interior bruto rexional, acomodándose aos límites establecidos polo Consello de Política Fiscal e Financeira para este exercicio.

En canto ao apoio financeiro aos proxectos empresariais, mantense para o 2013 a contía máxima dos avais que pode conceder o Instituto Galego de Promoción Económica, cun importe de 500 millóns de euros.

No título IV, dedicado á xestión orzamentaria, mantéñense os preceptos relativos á intervención limitada, ás modificacións dos contratos de transporte escolar, á fiscalización das operacións de endebedamento da Comunidade Autónoma, á fiscalización dos nomeamentos ou de contratos de substitución do persoal, á identificación dos proxectos de investimento, á autorización do Consello da Xunta para a tramitación de determinados expedientes de gasto; a revisión de prezos contidos en contratos e concertos; a regulación das transferencias de financiamento; as subvencións nominativas; o pagamento mensual de axudas e subvencións que se conceden a persoas físicas para financiar estudos de investigación; o informe preceptivo e vinculante da Consellería de Facenda, que, sen prexuízo da análise de risco que realice o xestor, determina os efectos sobre o cumprimento do obxectivo de estabilidade orzamentaria, nos préstamos concedidos con cargo aos orzamentos xerais da Comunidade Autónoma, e mais a acreditación do cumprimento de obrigas coa Administración da Comunidade Autónoma, coa Administración do Estado e coa Seguridade Social.

O título V, dedicado ás corporacións locais, estrutúrase en dous capítulos. O primeiro, dedicado ao financiamento e á cooperación con estas entidades, detalla as transferencias que lles corresponden como consecuencia de convenios e subvencións, así como a participación dos concellos nos tributos da Comunidade Autónoma a través do Fondo de Cooperación Local.

En relación con este fondo, a lei fixa unha porcentaxe homoxeneizada de participación, que corresponde na súa totalidade ao fondo base. Establécese o sistema de distribución entre a Federación Galega de Municipios e Provincias e os concellos para o fondo base, de maneira que estes recibirán segundo o coeficiente de repartición que lles correspondeu no 2012.

O capítulo II deste título regula o procedemento de compensación e retención de débedas dos municipios contra os créditos que lles corresponden pola súa participación no Fondo de Cooperación Local sen recoller ningunha variación respecto do ano 2012.

O título VI, relativo ás normas tributarias, enmárcase na necesidade de conciliar o incremento dos ingresos públicos, necesario para acadar o obxectivo de estabilidade, coa finalidade de adecuar a imposición indirecta ao marco xeral. No capítulo referente aos tributos propios establécense modificacións nas taxas vixentes e a creación de novas, ademais de modificar as leis que regulan o imposto sobre o dano medioambiental para adaptalas á reorganización da Administración tributaria, que se levará a cabo coa creación da Axencia Tributaria de Galicia e o inicio da súa actividade. Tamén se incorpora un artigo no que se modifica a Lei 9/2010, do 4 de novembro, de augas de Galicia, e que recolle a obriga para as entidades subministradoras de auga de presentaren autoliquidación cuadrimestral das cantidades repercutidas polo canon da auga. Por último, inclúese un artigo para establecer os criterios de afectación do imposto sobre o dano medioambiental e o canon eólico.

No capítulo referente aos tributos cedidos establécense varias modificacións. En primeiro lugar, e en relación coas taxas fiscais sobre o xogo, establécese unha maior seguridade xurídica, ao recoller que todos os xogos quedan sometidos ás taxas administrativas.

En relación co imposto sobre a renda das persoas físicas, en primeiro lugar, procédese á supresión da dedución por fomento do autoemprego como consecuencia da Sentenza 161/2012, do Tribunal Constitucional, do 20 de setembro de 2012. Ademais, duplícase a dedución do imposto sobre a renda das persoas físicas (IRPF), aumentando o límite de dedución aos 8.000 euros, para as persoas que invistan en accións ou participacións sociais de novas entidades ou de recente creación co obxecto de incentivar a actividade dos «Business Angels», e esténdese a dedución anterior ás persoas mozas emprendedoras implicadas na xestión ordinaria cunha nova dedución no seu imposto persoal (IRPF) do 20 % das cantidades investidas (cun límite de dedución de 4.000 euros) na creación de novas empresas ou na ampliación da actividade de empresas de recente creación.

No referido ao imposto sobre o patrimonio e coa finalidade de atender mellor a prestación de gastos de carácter social e as políticas de emprego, modifícanse os tipos de gravame da escala para o cálculo da cota íntegra.

En canto ao imposto sobre sucesións e doazóns, e coa finalidade de fomentar as actividades de emprendemento, recóllese unha redución na base impoñible nos supostos de sucesións ou doazóns a fillos e fillas e descendentes de diñeiro destinado á creación dunha empresa ou dun negocio, tendo en conta o patrimonio preexistente da persoa donataria.

Polo que se refire ao imposto sobre transmisións patrimoniais onerosas e actos xurídicos documentados, co obxectivo de acadar unha neutralidade fiscal axeitada, os tipos de gravame xerais equipáranse á imposición sobre o valor engadido. Para introducir elementos de progresividade mantéñense tipos bonificados co fin de facilitar o acceso á vivenda e ao crédito para o seu financiamento para determinados colectivos, como as persoas discapacitadas, as familias numerosas ou os menores de trinta e seis anos, establecendo límites a estes tipos bonificados en atención ao prezo de adquisición da vivenda e aos niveis de patrimonio dos contribuíntes, así como mediante a súa incompatibilidade con outros beneficios fiscais establecidos pola Comunidade Autónoma con idéntica finalidade. Na modalidade actos xurídicos documentados establécese unha dedución, tanto na transmisión de inmobles destinados a local comercial coma nos préstamos para adquirilos.

En relación co imposto sobre hidrocarburos modifícase o capítulo V do Texto refundido das disposicións legais da Comunidade Autónoma de Galicia en materia de tributos cedidos polo Estado, aprobado polo Decreto lexislativo 1/2011, do 28 de xullo, que actualmente regula o imposto sobre as vendas retallistas de determinados hidrocarburos (IVRDH), imposto que foi derrogado pola disposición derrogatoria terceira da Lei 2/2012, do 29 de xuño, de orzamentos xerais do Estado para o ano 2012, con efectos para o 1 de xaneiro de 2013, e pasa a se integrar dentro do imposto sobre hidrocarburos, regulado no capítulo VII do título I da Lei 38/1992, do 28 de decembro, de impostos especiais.

Finalmente, en canto ás medidas procedementais e ás obrigas formais, e coa finalidade de sistematizar e aclarar a normativa vixente ata agora, facilitar a xestión e mais mellorar a loita contra a fraude fiscal, dáselle unha nova redacción á regulación dos beneficios fiscais non aplicables de oficio no imposto sobre sucesións e doazóns e no imposto sobre transmisións patrimoniais e actos xurídicos documentados no que se refire aos requisitos formais para a súa aplicación e ás consecuencias do incumprimento dos requisitos materiais previstos en cada un deles, co obxecto de sistematizar e aclarar a normativa vixente ata agora. Ademais, introdúcense novas obrigas informativas en relación co imposto sobre transmisións patrimoniais e actos xurídicos documentados, como a de presentar declaracións informativas sobre outorgamento de concesións, ou actos e negocios administrativos asemellados para efectos do referido imposto, e información sobre bens mobles usados.

As vinte e unha disposicións adicionais consideran aspectos diversos, como a información ao Parlamento, o plan de restablecemento do equilibrio nos orzamentos das entidades públicas instrumentais, os orzamentos iniciais das axencias públicas autonómicas, a venda de solo empresarial polo Instituto Galego da Vivenda e Solo, as prestacións extraordinarias para beneficiarios de pensións e subsidios non contributivos, as prestacións familiares por coidado de fillos, a obriga de adecuar os importes dos contratos, concertos e convenios de colaboración ás condicións retributivas establecidas no título II, relativo aos gastos de persoal e o persoal contratado ao abeiro do Plan nacional de formación e inserción profesional, que xa estaban reguladas na Lei de orzamentos para o ano 2012.

Como novidade regúlanse no ano 2013 as porcentaxes de gastos xerais de estrutura para aplicar nos contratos de obra de acordo co establecido na artigo 131.1 do Regulamento xeral da Lei de contratos das administracións públicas. Así mesmo, inclúese tamén a posibilidade de modificar os contratos administrativos e convenios cando sexa necesario para o cumprimento do obxectivo de estabilidade.

Tamén se incorporan, como novidades, unha disposición adicional na que se establece a obriga de adecuar estados financeiros das entidades instrumentais ás transferencias, outras tres que establecen reducións nas subvencións destinadas a financiar gastos de persoal, nas tarifas das encomendas de xestión e nas transferencias a entidades financiadas maioritariamente pola Comunidade Autónoma de Galicia, e outra que incorpora normas de especial aplicación en materia de recursos educativos complementarios de ensino público.

Por último, e consecuencia da prórroga do orzamento para o ano 2013, establécense normas para a imputación das operacións de gasto do orzamento prorrogado aos orzamentos xerais da Comunidade Autónoma de Galicia para o 2013.

A lei conta con tres disposicións transitorias. A correspondente á adecuación das entidades públicas instrumentais xa se recollía na Lei de orzamentos de 2012.

É novidade o réxime de transitoriedade para o canon eólico, como consecuencia das modificacións da Lei 8/2009, do 22 de decembro, pola que se regula o aproveitamento eólico en Galicia e se crean o canon eólico e o Fondo de Compensación Ambiental, para adaptala á reorganización da Administración tributaria que se leva a cabo coa creación da Axencia Tributaria de Galicia e o inicio da súa actividade, para dar validez ás actuacións dos obrigados tributarios en tanto non se leve a cabo o desenvolvemento regulamentario da lei e, por outro lado, a dotación gradual do Fondo de Continxencia de Execución Orzamentaria.

Como se fixo mención anteriormente, tamén se establece na lei unha disposición derrogatoria para deixar sen efecto a habilitación do Consello da Xunta para acordar a redución da xornada coa correspondente redución retributiva do persoal interino ou temporal.

A lei conclúe con sete disposicións derradeiras. A primeira delas recolle dúas modificacións do texto articulado da Lei de réxime financeiro e orzamentario de Galicia: unha, para darlle o tratamento extraorzamentario ás operacións xeradas na liquidación das herdanzas intestadas a favor da Comunidade Autónoma, e a outra, para recoller o Fondo de Continxencia de Execución Orzamentaria en virtude do artigo 31 da Lei orgánica 2/2012, do 27 de abril, de estabilidade orzamentaria e sustentabilidade financeira.

A segunda das disposicións derradeiras modifica a Lei de subvencións de Galicia co obxecto de recoller a normativa vixente en materia de contratos.

A terceira e cuarta refírense, respectivamente, á afectación do canon de saneamento creado pola Lei 8/1993, do 23 de xuño, da Administración hidráulica de Galicia, e á modificación da Lei 8/2009, do 22 de decembro, pola que se regula o aproveitamento eólico en Galicia e se crean o canon eólico e o Fondo de Compensación Ambiental; por un lado, para adaptala á reorganización da Administración tributaria que se leva a cabo coa creación da Axencia Tributaria de Galicia e o inicio da súa actividade, e, por outro, para regular a contía dispoñible do Fondo de Compensación Ambiental.

As tres últimas regulan o desenvolvemento, a vixencia e a entrada en vigor da lei.

Por todo o exposto o Parlamento de Galicia aprobou e eu, de conformidade co artigo 13.º.2 do Estatuto de Galicia e co artigo 24.º da Lei 1/1983, do 22 de febreiro, reguladora da Xunta e da súa Presidencia, promulgo en nome de El-Rei a Lei de orzamentos xerais da Comunidade Autónoma de Galicia para o ano 2013.

TÍTULO I

Aprobación dos orzamentos e réxime das modificacións de crédito

CAPÍTULO I

Aprobación dos créditos iniciais e do seu financiamento

Artigo 1. Aprobación e ámbito dos orzamentos xerais

O Parlamento de Galicia aproba os orzamentos xerais da Comunidade Autónoma para o ano 2013, nos que se integran:

a) Os orzamentos da Administración xeral, nos que se incorporarán os órganos estatutarios e consultivos.

b) Os orzamentos dos organismos autónomos.

c) Os orzamentos das entidades públicas instrumentais de asesoramento ou consulta, que consonte a disposición adicional sexta da Lei 16/2010, do 17 de decembro, de organización e funcionamento da Administración xeral e do sector público autonómico, terán a consideración de organismos autónomos para efectos orzamentarios.

d) Os orzamentos das axencias públicas autonómicas.

e) Os orzamentos de explotación e capital das entidades públicas empresariais ás que fai referencia o artigo 89 da Lei 16/2010, do 17 de decembro, de organización e funcionamento da Administración xeral e do sector público autonómico.

f) Os orzamentos dos consorcios autonómicos aos que fai referencia o artigo 95 da Lei 16/2010, do 17 de decembro, de organización e funcionamento da Administración xeral e do sector público autonómico.

g) Os orzamentos de explotación e capital das sociedades mercantís públicas autonómicas ás que fai referencia o artigo 102 da Lei 16/2010, do 17 de decembro, de organización e funcionamento da Administración xeral e do sector público autonómico.

h) Os orzamentos de explotación e capital das fundacións do sector público autonómico ás que fai referencia o artigo 113 da Lei 16/2010, do 17 de decembro, de organización e funcionamento da Administración xeral e do sector público autonómico.

i) En todo caso, os orzamentos das demais entidades que estean clasificadas como Administración pública da Comunidade Autónoma de Galicia, de acordo coas normas do Sistema europeo de contas, agás as universidades públicas.

Artigo 2. Orzamentos da Administración xeral, dos organismos autónomos e das axencias públicas autonómicas

Un. Nos estados de gastos consolidados dos orzamentos da Administración xeral da Comunidade Autónoma, dos seus organismos autónomos e das súas axencias públicas autonómicas consígnanse créditos por importe de 9.479.889.414 euros, distribuídos da forma seguinte:

|

|

Cap. I-VII Gastos non financeiros |

Cap. VIII Activos financeiros |

Cap. IX Pasivos financeiros |

Total |

|

Administración xeral |

4.365.826.758 |

93.654.169 |

814.712.601 |

5.274.193.528 |

|

Organismos autónomos |

3.519.109.355 |

7.540.000 |

|

3.526.649.355 |

|

Entidades públicas instrumentais de consulta ou asesoramento |

1.833.199 |

|

|

1.833.199 |

|

Axencias públicas autonómicas |

592.992.078 |

65.000.000 |

19.221.254 |

677.213.332 |

|

Total |

8.479.761.390 |

166.194.169 |

833.933.855 |

9.479.889.414 |

As transferencias internas entre os orzamentos da Administración xeral da Comunidade Autónoma, dos organismos autónomos e das axencias públicas representan 3.862.898.041 euros, distribuídos segundo o seguinte detalle:

|

Orixe |

Destino |

|||

|

Organismos autónomos |

Entidades públicas instrumentais de consulta ou asesoramento |

Axencias públicas autonómicas |

Total |

|

|

Administración xeral |

3.279.263.268 |

1.833.199 |

581.801.574 |

3.862.898.041 |

|

Total |

3.279.263.268 |

1.833.199 |

581.801.574 |

3.862.898.041 |

Dous. A desagregación dos créditos consonte a finalidade á que van destinados establécese desta maneira:

|

Funcións |

Importe |

|

11 Alta dirección da Comunidade Autónoma |

36.353.215 |

|

12 Administración xeral |

54.024.998 |

|

13 Xustiza |

105.705.885 |

|

14 Administración local |

3.726.466 |

|

15 Normalización lingüística |

7.454.355 |

|

16 Procesos electorais e órganos de representación política |

2.352.733 |

|

21 Protección civil e seguridade |

20.681.726 |

|

31 Acción social e promoción social |

561.191.119 |

|

32 Promoción do emprego e institucións do mercado de traballo |

202.307.225 |

|

33 Cooperación exterior e ao desenvolvemento |

4.143.379 |

|

41 Sanidade |

3.417.775.092 |

|

42 Educación |

2.066.834.821 |

|

43 Cultura |

62.206.059 |

|

44 Deportes |

18.553.290 |

|

45 Vivenda |

49.877.969 |

|

46 Outros servizos comunitarios e sociais |

102.896.070 |

|

51 Infraestruturas |

281.998.985 |

|

52 Ordenación do territorio |

20.203.922 |

|

53 Promoción de solo para actividades económicas |

17.035.000 |

|

54 Actuacións ambientais |

112.046.117 |

|

55 Actuacións e valorización do medio rural |

106.858.427 |

|

56 Investigación, desenvolvemento e innovación |

103.173.790 |

|

57 Sociedade da información e do coñecemento |

94.561.447 |

|

58 Información estatística básica |

4.275.196 |

|

61 Actuacións económicas xerais |

31.364.360 |

|

62 Actividades financeiras |

60.710.841 |

|

71 Dinamización económica do medio rural |

328.393.385 |

|

72 Pesca |

109.159.872 |

|

73 Industria, enerxía e minaría |

44.561.363 |

|

74 Desenvolvemento empresarial |

165.557.593 |

|

75 Comercio |

18.544.188 |

|

76 Turismo |

35.883.246 |

|

81 Transferencias a entidades locais |

118.620.048 |

|

91 Débeda pública |

1.110.857.232 |

|

Total |

9.479.889.414 |

Tres. A distribución orgánica e económica do orzamento consolidado é como segue:

|

Capítulos |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

Total |

|

Parlamento |

9.160.996 |

6.403.326 |

|

2.630.186 |

|

394.657 |

5.000 |

95.000 |

|

18.689.165 |

|

Consello de Contas |

4.902.429 |

1.310.945 |

|

2.705 |

|

387.155 |

|

36.061 |

|

6.639.295 |

|

Consello da Cultura Galega |

1.238.547 |

985.150 |

|

|

|

210.500 |

|

|

|

2.434.197 |

|

Presidencia da Xunta de Galicia |

9.720.625 |

7.741.453 |

|

51.579.088 |

|

6.674.960 |

96.321.214 |

93.194.858 |

|

265.232.198 |

|

Vicepresidencia e Consellería de Presidencia, Administracións Públicas e Xustiza |

109.810.365 |

36.391.818 |

7.700 |

40.322.350 |

|

5.505.232 |

9.267.247 |

50.000 |

|

201.354.712 |

|

Consellería de Facenda |

16.463.302 |

1.232.538 |

200 |

23.467.881 |

|

2.837.110 |

9.786.537 |

191.250 |

|

53.978.818 |

|

Consellería de Medio Ambiente, Territorio e Infraestruturas |

32.174.534 |

4.952.623 |

|

34.814.383 |

|

34.697.941 |

298.150.187 |

|

|

404.789.668 |

|

Consellería de Economía e Industria |

11.228.090 |

1.168.479 |

|

23.936.437 |

|

3.012.756 |

129.746.552 |

87.000 |

|

169.179.314 |

|

Consellería de Cultura, Educación e Ordenación Universitaria |

1.265.872.177 |

212.170.077 |

|

557.173.430 |

|

39.451.326 |

92.193.198 |

|

1.147.799 |

2.168.008.007 |

|

Consellería de Sanidade |

43.763.114 |

1.573.449 |

|

3.052.398.800 |

|

19.874.897 |

91.490.008 |

|

|

3.209.100.268 |

|

Consellería de Traballo e Benestar |

158.325.411 |

185.919.449 |

239 |

377.277.096 |

|

13.581.889 |

5.824.010 |

|

|

740.928.094 |

|

Consellería do Medio Rural e do Mar |

152.106.892 |

9.823.960 |

|

16.313.840 |

|

113.501.882 |

333.086.328 |

|

|

624.832.902 |

|

Consello Consultivo de Galicia |

1.574.937 |

335.374 |

|

|

|

102.000 |

|

|

|

2.012.311 |

|

Transferencias a corporacións locais |

|

|

|

114.068.298 |

|

|

|

|

|

114.068.298 |

|

Débeda pública da Comunidade Autonóma |

|

|

297.292.430 |

|

|

|

|

|

813.564.802 |

1.110.857.232 |

|

Gastos de diversas consellarías |

3.286.392 |

17.765.944 |

|

4.551.750 |

7.778.931 |

11.604.073 |

|

|

|

44.987.090 |

|

Administración xeral |

1.819.627.811 |

487.774.585 |

297.300.569 |

4.298.536.244 |

7.778.931 |

251.836.378 |

1.065.870.281 |

93.654.169 |

814.712.601 |

9.137.091.569 |

|

Escola Galega de Administración Pública |

1.008.314 |

1.670.868 |

69.854 |

157.391 |

2.906.427 |

|||||

|

Academia Galega de Seguridade Pública |

671.072 |

1.935.311 |

32.793 |

2.639.176 |

||||||

|

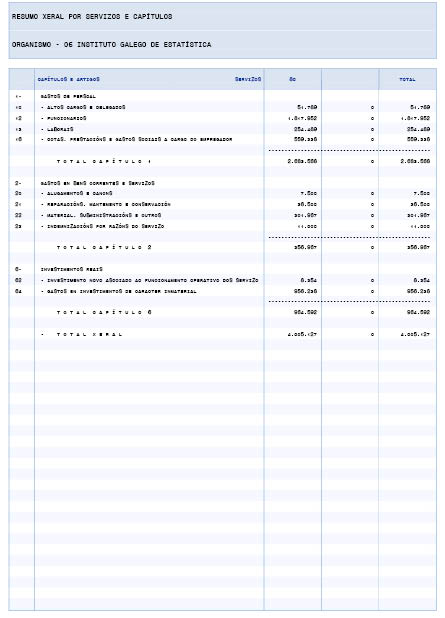

Instituto Galego de Estatística |

2.683.568 |

356.967 |

964.592 |

4.005.127 |

||||||

|

Consello Galego da Competencia |

364.146 |

120.000 |

484.146 |

|||||||

|

Instituto de Estudos do Territorio |

1.750.437 |

90.214 |

42.500 |

803.928 |

2.687.079 |

|||||

|

Instituto Galego da Vivenda e Solo |

8.690.569 |

3.013.506 |

250.000 |

5.955.783 |

29.858.491 |

12.254.620 |

6.890.000 |

66.912.969 |

||

|

Instituto Galego de Consumo |

4.296.749 |

608.545 |

227.800 |

698.004 |

123.174 |

5.954.272 |

||||

|

Servizo Galego de Saúde |

1.470.963.078 |

853.769.910 |

827.579.427 |

77.233.321 |

118.512.600 |

176.886 |

650.000 |

3.348.885.222 |

||

|

Instituto Galego de Seguridade e Saúde Laboral |

4.857.484 |

678.806 |

863.052 |

6.399.342 |

||||||

|

Fondo Galego de Garantía Agraria |

4.138.317 |

621.579 |

17.000 |

1.477.700 |

79.520.999 |

85.775.595 |

||||

|

Organismos autónomos |

1.499.423.734 |

862.865.706 |

250.000 |

833.892.364 |

77.233.321 |

153.368.551 |

92.075.679 |

7.540.000 |

3.526.649.355 |

|

|

Consello Económico e Social de Galicia |

514.889 |

247.732 |

762.621 |

|||||||

|

Consello Galego de Relacións Laborais |

601.503 |

412.763 |

46.800 |

9.512 |

1.070.578 |

|||||

|

Entidades públicas instrumentais de consulta ou asesoramento |

1.116.392 |

660.495 |

46.800 |

9.512 |

1.833.199 |

|||||

|

Axencia para a Modernización Tecnolóxica de Galicia |

10.144.568 |

8.315.685 |

953.941 |

59.001.636 |

16.145.617 |

94.561.447 |

||||

|

Axencia de Turismo de Galicia |

4.292.181 |

285.000 |

12.278.640 |

4.577.520 |

14.449.905 |

35.883.246 |

||||

|

Axencia Galega de Emerxencias |

446.410 |

34.633 |

5.521.242 |

6.002.285 |

||||||

|

Axencia Tributaria de Galicia |

11.077.226 |

2.479.733 |

13.556.959 |

|||||||

|

Centro Informático para a Xestión Tributaria Económico-Financeira e Contable |

4.916.011 |

1.303.146 |

8.821.945 |

15.041.102 |

||||||

|

Axencia Galega de Infraestruturas |

12.483.086 |

939.925 |

210.000 |

6.308.712 |

203.832.630 |

20.224.956 |

243.999.309 |

|||

|

Axencia Galega de Innovación |

1.131.087 |

71.107 |

5.972.270 |

1.770.000 |

31.546.307 |

10.000.000 |

1.000.000 |

51.490.771 |

||

|

Instituto Galego de Promoción Económica |

6.065.118 |

2.660.000 |

1.500.000 |

3.452.171 |

5.578.341 |

41.256.391 |

55.000.000 |

18.221.254 |

133.733.275 |

|

|

Instituto Enerxético de Galicia |

2.150.384 |

667.573 |

336.754 |

162.600 |

13.829.214 |

17.146.525 |

||||

|

Axencia Galega das Industrias Culturais |

2.041.015 |

740.682 |

604.186 |

630.000 |

5.230.719 |

9.246.602 |

||||

|

Axencia Galega de Desenvolvemento Rural |

3.952.229 |

840.494 |

1.748.513 |

42.886.300 |

49.427.536 |

|||||

|

Instituto Galego de Calidade Alimentaria |

958.771 |

1.235.083 |

2.302.285 |

4.496.139 |

||||||

|

Instituto Tecnolóxico para o Control do Medio Mariño de Galicia |

1.821.472 |

422.396 |

384.268 |

2.628.136 |

||||||

|

Axencias públicas autonómicas |

61.479.558 |

19.995.457 |

1.710.000 |

29.906.674 |

294.330.980 |

185.569.409 |

65.000.000 |

19.221.254 |

677.213.332 |

|

|

Total orzamento bruto |

3.381.647.495 |

1.371.296.243 |

299.260.569 |

5.162.382.082 |

85.012.252 |

699.545.421 |

1.343.515.369 |

166.194.169 |

833.933.855 |

13.342.787.455 |

|

Total transferencias internas |

3.182.412.723 |

680.485.318 |

3.862.898.041 |

|||||||

|

Total orzamento consolidado |

3.381.647.495 |

1.371.296.243 |

299.260.569 |

1.979.969.359 |

85.012.252 |

699.545.421 |

663.030.051 |

166.194.169 |

833.933.855 |

9.479.889.414 |

Catro. Nos estados de ingresos dos orzamentos da Administración xeral da Comunidade Autónoma, nos dos seus organismos autónomos e nos das axencias públicas autonómicas recóllense as estimacións dos dereitos económicos que se prevén liquidar durante o exercicio, por un importe consolidado de 9.479.889.414 euros, distribuídos da seguinte forma:

|

|

Cap. I-VII Ingresos non financeiros |

Cap. VIII Activos financeiros |

Cap. IX Pasivos financeiros |

Total |

|

Administración xeral e organismos estatutarios |

7.723.675.765 |

1.278.860 |

1.412.136.944 |

9.137.091.569 |

|

Organismos autónomos |

233.236.609 |

650.000 |

13.499.478 |

247.386.087 |

|

Axencias públicas autonómicas |

27.190.504 |

18.221.254 |

50.000.000 |

95.411.758 |

|

Total |

7.984.102.878 |

20.150.114 |

1.475.636.422 |

9.479.889.414 |

Cinco. Os beneficios fiscais que afectan os tributos cedidos total ou parcialmente polo Estado á Comunidade Autónoma estímanse en 134.548.742 euros, consonte o seguinte detalle:

– Imposto sobre sucesións e doazóns: 82.453.559 euros.

– Imposto sobre a renda das persoas físicas (tarifa autonómica): 14.642.112 euros.

– Imposto sobre transmisións patrimoniais e actos xurídicos documentados: 77.862.033 euros.

En cumprimento do establecido no artigo 55.2 da Lei 6/2003, do 9 de decembro, de taxas, prezos e exaccións reguladoras da Comunidade Autónoma de Galicia, o importe das subvencións reguladoras fíxase en 176.419.179 euros.

Artigo 3. Orzamento das restantes entidades públicas instrumentais

Un. Entidades públicas empresariais.

Apróbanse os orzamentos de explotación e capital das entidades públicas empresariais ás que se refire a letra e) do artigo 1 desta lei, que recollen as súas estimacións de gastos e as previsións de ingresos referidas aos seus estados financeiros, polos importes e coa distribución que se relacionan no anexo 1.

Dous. Consorcios autonómicos.

Apróbanse os estados de gastos e ingresos dos consorcios aos que se refire a letra f) do artigo 1 desta lei, que inclúen a estimación de gastos e a previsión de ingresos referidas aos seus estados financeiros, polos importes e coa distribución que se relacionan no anexo 1.

Tres. Aprobación de subvencións de explotación e de capital das entidades públicas empresariais.

Autorízanse as dotacións de subvencións de explotación e de capital ás entidades públicas empresariais ás que se refire a letra e) do artigo 1 desta lei, polos importes e coa distribución que se relacionan no anexo 2.

No caso de que se teñan que superar tales contías máximas, a consellaría competente en materia de facenda daralle conta ao Parlamento de Galicia das razóns que xustificasen tal aumento.

Artigo 4. Orzamentos doutras entidades instrumentais

Un. Sociedades mercantís públicas autonómicas.

Apróbanse os orzamentos de explotación e capital das sociedades mercantís públicas autonómicas ás que se refire a letra g) do artigo 1 desta lei, que inclúen a estimación de gastos e a previsión de ingresos referidas aos seus estados financeiros, polos importes e coa distribución que se relacionan no anexo 1.

Dous. Fundacións do sector público autonómico.

Apróbanse os orzamentos de explotación e capital das fundacións do sector público autonómico ás que se refire a letra h) do artigo 1 desta lei, que inclúen a estimación de gastos e a previsión de ingresos referidas aos seus estados financeiros, polos importes e coa distribución que se relacionan no anexo 1.

Tres. Aprobación de subvencións de explotación e de capital das sociedades mercantís públicas autonómicas.

Autorízanse as dotacións de subvencións de explotación e de capital das sociedades mercantís públicas autonómicas ás que se refire a letra g) do artigo 1 desta lei, polos importes e coa distribución que se relacionan no anexo 2.

No caso de que se teñan que superar tales contías máximas, a consellaría competente en materia de facenda daralle conta ao Parlamento de Galicia das razóns que xustificasen tal aumento.

CAPÍTULO II

Das modificacións orzamentarias

Artigo 5. Réxime xeral das modificacións orzamentarias

Un. As modificacións de créditos orzamentarios serán autorizadas consonte os requisitos establecidos no Texto refundido da Lei de réxime financeiro e orzamentario de Galicia, aprobado polo Decreto lexislativo 1/1999, do 7 de outubro, coas excepcións derivadas da aplicación do indicado neste capítulo.

Dous. As propostas de modificación deberán indicar, co maior nivel de desagregación orgánica, funcional e económica, as aplicacións orzamentarias afectadas, e recollerán adecuadamente os motivos que as xustifican, tanto os relativos á realización do novo gasto proposto coma, se é o caso, á suspensión da actuación inicialmente prevista.

Á comunicación a que se refire a disposición adicional segunda do Decreto lexislativo 1/1999, do 7 de outubro, uniráselle unha explicación sobre os motivos que a xustifican en relación co novo gasto proposto e a súa repercusión, se é o caso, sobre os obxectivos do programa afectado con respecto aos inicialmente previstos.

Artigo 6. Competencias específicas en materia de modificacións orzamentarias

Sen prexuízo das facultades que se lle asignan no Texto refundido da Lei de réxime financeiro e orzamentario de Galicia, aprobado polo Decreto lexislativo 1/1999, do 7 de outubro, atribúenselle á persoa titular da Consellería de Facenda competencias específicas para levar a cabo as seguintes modificacións orzamentarias:

a) Para incorporar os créditos de exercicios anteriores que correspondan a actuacións financiadas ou cofinanciadas pola Unión Europea, de acordo co previsto nos regulamentos do período de programación 2007-2013 que resulten aplicables, así como para as reasignacións destes créditos a que se refire a alínea Dous do artigo 10.

b) Para incorporar o crédito que non acadase a fase de recoñecemento da obriga en cada exercicio do fondo de reserva constituído consonte o establecido no artigo 4 da Lei 12/1995, do 29 de decembro, pola que se aproba o imposto sobre a contaminación atmosférica.

c) Para incorporar o crédito que non acadase a fase de recoñecemento da obriga dos créditos xerados, con destino ao financiamento de gastos derivados da realización de probas de selección de persoal, como consecuencia dos maiores ingresos recadados sobre os inicialmente previstos no artigo 30, «Taxas administrativas».

d) Para incorporar o crédito de exercicios anteriores, que non acadase a fase de recoñecemento da obriga, no capítulo VIII dos orzamentos de gastos da Administración xeral, ou, se é o caso, nos dos organismos autónomos, no suposto previsto no artigo 43 da Lei 11/1996, do 30 de decembro, de orzamentos xerais da Comunidade Autónoma de Galicia para 1997, sobre tratamento dos créditos para provisións de riscos non executados.

e) Para incorporar o crédito de exercicios anteriores, que non acadase a fase de recoñecemento da obriga, destinado á atención das obrigas derivadas de expedientes de expropiacións.

f) Para xerar crédito polo importe que corresponda á maior recadación das taxas e dos prezos públicos e privados respecto das previsións que inicialmente se establecen para as distintas seccións orzamentarias no anexo 3 desta lei, sempre que quede garantido o necesario equilibrio económico-financeiro, de acordo co previsto no artigo 10.

g) Para xerar crédito polo importe que corresponda aos maiores ingresos pola prestación do servizo de recadación executiva a outros entes, do subconcepto 399.04, do orzamento de ingresos.

h) Para xerar crédito, na sección orzamentaria correspondente, por contía igual ao importe das compensacións económicas a favor da Comunidade Autónoma derivadas de pólizas subscritas con compañías de seguros.

i) Para xerar crédito na sección 12, Consellería do Medio Rural e do Mar, polo importe que corresponda ao produto da venda do patrimonio das extintas cámaras agrarias locais e provinciais, con destino aos fins previstos na disposición adicional sétima da Lei 11/1995, do 28 de decembro, de orzamentos xerais da Comunidade Autónoma de Galicia para 1996 e na disposición adicional cuarta da Lei 1/2006, do 5 de xuño, do Consello Agrario Galego. Para tal fin, por pedimento da consellaría interesada, a Consellería de Facenda tramitará o oportuno expediente de desafectación, de acordo co disposto no artigo 10 da Lei 5/2011, do 30 de setembro, do patrimonio da Comunidade Autónoma de Galicia, e nos artigos 24 e seguintes do seu regulamento de execución.

j) En relación co orzamento do Servizo Galego de Saúde:

1. Para xerar créditos como consecuencia dos maiores ingresos recadados sobre os inicialmente previstos en cada unha das seguintes aplicacións do orzamento de ingresos do Servizo Galego de Saúde:

– 30, «Taxas administrativas».

– 37, «Ingresos por ensaios clínicos».

– 36, «Prestacións de servizos sanitarios», e 39, «Outros ingresos», computados conxuntamente.

2. Para xerar crédito derivado dos ingresos devengados en exercicios anteriores que non acadasen a fase de recoñecemento do dereito e que correspondan ao financiamento dos centros e servizos sanitarios transferidos á Comunidade Autónoma polas corporacións locais, sempre que excedan as cifras orzadas inicialmente por eses conceptos no correspondente exercicio.

3. Para xerar crédito en relación cos ingresos derivados de acordos transaccionais formalizados coas corporacións locais en materia de financiamento dos hospitais transferidos.

k) Para xerar crédito no programa 621B, «Imprevistos e funcións non clasificadas», por un importe igual á diferenza que poida existir entre a liquidación definitiva de exercicios anteriores correspondentes aos distintos mecanismos financeiros do sistema de financiamento das comunidades autónomas de réxime común e a estimada no estado de ingresos para o dito concepto.

l) Para xerar crédito no capítulo VIII de gastos cos ingresos do capítulo IX procedentes das operacións a que se refiren o parágrafo terceiro da alínea Un e a letra b) da alínea Dous do artigo 40 desta lei.

m) Para xerar crédito nas entidades públicas instrumentais polos ingresos que se produzan nelas cando resulten beneficiarias das ordes de convocatorias de axudas realizadas por calquera Administración que non estivesen orzadas inicialmente.

n) Para introducir nos estados de gastos as modificacións precisas para adecuar os créditos afectados por transferencias finalistas de calquera procedencia, incluíndo entre esas medidas a declaración de indispoñibilidade do crédito e a súa baixa en contabilidade.

No suposto de que as obrigas recoñecidas ata ese momento superen o importe real da transferencia, o seu financiamento realizarase mediante as oportunas minoracións noutros créditos, preferentemente de operacións correntes, da sección de que se trate.

ñ) Para introducir as variacións que sexan necesarias nos programas de gasto das entidades públicas instrumentais para reflectir as repercusións que neles teñan as modificacións dos créditos que figuran no estado de transferencias entre subsectores dos orzamentos xerais da Comunidade Autónoma.

o) Para realizar as adaptacións técnicas e as transferencias de crédito que procedan como consecuencia de reorganizacións administrativas, da posta en marcha de organismos autónomos e axencias públicas autonómicas ou do traspaso de competencias nas que estean implicadas outras administracións, sen que en ningún caso, polo que se refire aos dous primeiros supostos, poida orixinarse incremento de gasto.

p) Autorizar transferencias de créditos entre programas incluídos en distinto grupo de función, correspondentes a servizos dunha mesma consellaría, cando teñan por obxecto cofinanciar incorporacións de remanentes de crédito de exercicios anteriores correspondentes a financiamento condicionado.

q) Autorizar transferencias de créditos entre programas incluídos en distinto grupo de función, correspondentes a servizos dunha mesma ou de distinta consellaría, cando teñan por obxecto redistribuír remanentes de crédito do capítulo I.

r) Para efectuar no orzamento de capital do Instituto Galego de Promoción Económica as modificacións que sexan precisas para a disposición do préstamo autorizado na alínea Dous do artigo 40 desta lei.

Artigo 7. Vinculación de créditos

Un. Os créditos consignados nos estados de gastos destes orzamentos quedarán vinculados ao nivel establecido no artigo 56 do Texto refundido da Lei de réxime financeiro e orzamentario de Galicia, aprobado polo Decreto lexislativo 1/1999, do 7 de outubro, con excepción dos créditos que se relacionan a seguir, que serán vinculantes co grao de vinculación que se indica:

120.20, «Substitucións de persoal non docente».

120.21, «Substitucións de persoal docente».

120.22, «Regularización da parte proporcional das vacacións dos/as substitutos/as docentes».

120.24, «Acumulacións de tarefas de persoal funcionario non docente».

121.07, «Sexenios».

130.02, «Complemento de perigosidade, penosidade e toxicidade».

131, «Persoal laboral temporal».

131.24, «Acumulacións de tarefas de persoal laboral temporal».

132, «Persoal laboral temporal (profesorado de relixión)».

133, «Persoal laboral temporal indefinido».

136, «Persoal investigador en formación».

226.01, «Atencións protocolarias e representativas».

226.02, «Publicidade e propaganda».

226.06, «Reunións, conferencias e cursos».

226.13, «Gastos de funcionamento de tribunais de oposicións e de probas selectivas».

227.06, «Estudos e traballos técnicos».

228, «Gastos de funcionamento de centros e servizos sociais».

229, «Gastos de funcionamento de centros docentes non universitarios».

A mesma consideración terán os créditos correspondentes á aplicación 11.04.312E.227.65, «Servizo Galego de Apoio á Mobilidade Persoal», así como os créditos correspondentes á aplicación 07.A1.512B.600.3, «Expropiacións en materia de estradas», e ás diferentes aplicacións do capítulo VI correspondentes a mandatos á Sociedade Pública de Investimentos de Galicia, S.A, ou entidade pública que se subrogue na súa posición.

O concepto 160, «Cotas sociais», vinculará a nivel de sección, agás ás entidades con personalidade xurídica de seu, as cales vincularán a nivel de servizo.

Os conceptos 480, «Transferencias correntes a familias», e 481, «Transferencias correntes a institucións sen fin de lucro», por unha parte, e os conceptos 780, «Transferencias de capital a familias», e 781, «Transferencias de capital a institucións sen fin de lucro», pola outra, serán vinculantes entre si. A mesma consideración terán os créditos dos subconceptos 221.07, «Comedores escolares», e 223.08, «Transporte escolar», que vincularán entre eles.

Así mesmo, terán carácter vinculante, co nivel de detalle económico co que aparezan nos estados de gastos, as transferencias de financiamento das entidades instrumentais do sector público autonómico.

Dous. As transferencias a que se refire o artigo 67 do Texto refundido da Lei de réxime financeiro e orzamentario de Galicia, aprobado polo Decreto lexislativo 1/1999, do 7 de outubro, cando afecten os créditos anteriores, deberán ser autorizadas pola persoa titular da Consellería de Facenda.

Artigo 8. Créditos ampliables

Un. Con independencia dos supostos previstos no punto 1 do artigo 64 do Texto refundido da Lei de réxime financeiro e orzamentario de Galicia, aprobado polo Decreto lexislativo 1/1999, do 7 de outubro, terán excepcionalmente condición de ampliables os créditos seguintes:

a) Os incluídos nas aplicacións 06.A2.621A.227.07 e 06.A2.621A.227.08, destinados ao cumprimento dos convenios para a xestión e liquidación e os premios de cobranza autorizados pola recadación en vía executiva.

b) As obrigas contraídas no exterior e que deban ser pagadas en divisas de cambio variable, pola diferenza existente entre o tipo de cambio previsto e o seu importe real no momento do pagamento.

c) Os destinados ao pagamento das obrigas derivadas de crebas de operacións de crédito avaladas pola Comunidade Autónoma. Cando se trate dun organismo autónomo ou dunha sociedade pública, a ampliación materializarase a través da sección orzamentaria á que figuren adscritos.

d) Os créditos destinados ao pagamento dos premios de cobranza e participacións en función da recadación de vendas e restantes créditos de vivendas, soares, locais e edificacións complementarias correspondentes ao Instituto Galego da Vivenda e Solo, así como os referidos aos traballos de facturación e apoio á xestión do patrimonio inmobiliario do devandito instituto, que se establezan de acordo coas cifras recadadas no período voluntario.

e) Os créditos de transferencias a favor da Comunidade Autónoma que figuren nos orzamentos de gastos dos organismos autónomos e axencias públicas autonómicas ata o importe dos remanentes da tesouraría que resulten como consecuencia da súa xestión.

f) Os incluídos na aplicación 21.01.811B.460.2, con destino ao pagamento da liquidación de exercicios anteriores, que corresponde ao Fondo de Cooperación Local.

g) Os créditos vinculantes incluídos nas aplicacións 120.20, «Substitucións de persoal non docente», 120.21, «Substitucións de persoal docente», e 120.22, «Regularización da parte proporcional das vacacións dos/as substitutos/as docentes», que se considerarán ampliables unicamente con retencións noutros créditos do capítulo I da propia sección orzamentaria ou do organismo autónomo.

h) Os créditos incluídos na aplicación 05.11.313D.480.0, destinados ao pagamento de axudas periódicas a mulleres que sofren violencia de xénero.

i) Os incluídos na aplicación 23.03.621A.890.00, destinados ao Fondo de Garantía de Avais.

Esta ampliación financiarase con baixa nas dotacións da aplicación 08.01.741A.732.05 e das correspondentes ao Instituto Galego de Promoción Económica.

j) Os créditos da sección 09, «Consellería de Cultura, Educación e Ordenación Universitaria», a que se refire o artigo 58 desta lei.

k) Os créditos destinados ao pagamento do complemento autonómico ás pensións non contributivas de xeito que permitan dar cobertura a todos os solicitantes que cumpran os requisitos exixidos pola Administración.

l) Os créditos destinados ao pagamento da renda de integración social de Galicia (Risga).

Dous. Para os efectos do previsto no artigo 64.1.g) do Texto refundido da Lei de réxime financeiro e orzamentario de Galicia, aprobado polo Decreto lexislativo 1/1999, do 7 de outubro, terán a consideración de seccións orzamentarias as secretarías xerais da Presidencia.

Tres. O financiamento das ampliacións de crédito, ademais de por medio dos mecanismos previstos no artigo 64.2 do Texto refundido da Lei de réxime financeiro e orzamentario de Galicia, aprobado polo Decreto lexislativo 1/1999, do 7 de outubro, poderá tamén realizarse con baixas de crédito noutros conceptos orzamentarios.

Artigo 9. Transferencias de crédito

Un. Con independencia das limitacións a que se refire o artigo 68.1 do Texto refundido da Lei de réxime financeiro e orzamentario de Galicia, aprobado polo Decreto lexislativo 1/1999, do 7 de outubro, e sen prexuízo do previsto no punto 3 do citado artigo, non poderán tramitarse expedientes de transferencias de crédito que atinxan os capítulos VI e VII cando deles derive incremento do gasto corrente.

Esa restrición non lles será aplicable:

a) Cando se destinen á atención de gastos extraordinarios derivados de catástrofes, sinistros ou outras situacións de natureza análoga e carácter excepcional, logo da declaración polo Consello da Xunta da situación excepcional, catastrófica ou de análoga natureza.

b) Aos incrementos do capítulo I que, se é o caso, poidan orixinarse polo desenvolvemento de procesos de regularización derivados de acordos sobre materias de función pública subscritos entre a Xunta de Galicia e as organizacións sindicais.

c) Aos incrementos do capítulo I derivados do cumprimento de sentenzas xudiciais firmes ou autos de obrigada execución.

d) Aos incrementos do capítulo I derivados do previsto na alínea Cinco do artigo 34 desta lei.

e) Excepcionalmente, cando as características das actuacións que se deban executar para o cumprimento da finalidade do programa orzamentario previsto esixan a adecuación da natureza económica do gasto.

f) Cando teñan por obxecto atender as obrigas a que se refire o artigo 60.2 do Decreto lexislativo 1/1999, do 7 de outubro, polo que se aproba o Texto refundido da Lei de réxime financeiro e orzamentario de Galicia, sempre que se xustifique a imposibilidade de as tramitar con cargo a gasto corrente.

g) As transferencias para atender xuros de mora cando se xustifique a imposibilidade de as tramitar con cargo a gasto corrente.

Dous. Polo que se refire ás seccións 09, «Cultura, Educación e Ordenación Universitaria», 10, «Sanidade», e 11, «Traballo e Benestar», no que afecte créditos destinados a prestacións sociais, a limitación indicada na alínea anterior unicamente será aplicable unha vez superado o 5 % das dotacións iniciais dos capítulos VI e VII. Esa porcentaxe será do 20 % para o Servizo Galego de Saúde.

No caso de que as transferencias realizadas baixo este suposto incrementaren créditos do capítulo I destinados ao asinamento de contratos de duración determinada previstos no Real decreto 2720/1998, do 18 de decembro, polo que se desenvolve o artigo 15 do Estatuto dos traballadores, cando a modalidade de contratación sexa de realización de obra ou servizo prevista na letra a) do artigo 1 da citada disposición, será necesaria a existencia de informe previo e favorable da Dirección Xeral da Función Pública sobre a adecuación da modalidade de contratación que se pretende.

Tres. Sen prexuízo do disposto no resto de alíneas deste artigo, as transferencias de crédito axustaranse ás seguintes regras:

a) Poderán incrementarse os créditos autorizados inicialmente nas aplicacións orzamentarias dos subconceptos 131.24, «Acumulacións de tarefas de persoal laboral temporal», e 120.24, «Acumulacións de tarefas de persoal funcionario non docente», mediante transferencias de crédito do concepto 131, cun límite máximo conxunto do 30 % dos créditos iniciais do devandito concepto. A superación deste límite con cargo a outros conceptos do capítulo I deberá ser autorizada polo Consello da Xunta por proposta do departamento solicitante e con informe previo da Intervención Xeral e da Dirección Xeral de Planificación e Orzamentos.

b) Non se incrementarán os créditos autorizados inicialmente nas aplicacións orzamentarias do subconcepto 226.02, «Publicidade e propaganda»; 227.06, «Estudos e traballos técnicos»; 226.01, «Atencións protocolarias», e 226.06, «Reunións, conferencias e cursos».

Con todo, a limitación que atinxe o 226.02, «Publicidade e propaganda», non afectará a Vicepresidencia e Consellería de Presidencia, Administracións Públicas e Xustiza nin o Servizo Galego de Saúde cando a transferencia teña a súa causa na necesidade de facer públicas medidas de seguridade en materia de protección civil derivadas da existencia de riscos non previstos ou medidas sanitarias sobre riscos para a saúde pública.

c) Non se poderán diminuír os créditos consignados no programa 312D, «Servizos sociais de atención ás persoas dependentes», agás cando financien créditos que teñan a condición de ampliables consonte o previsto na letra l) do artigo 8 desta lei.

d) Non se poderán tramitar transferencias de crédito do capítulo VIII aos restantes capítulos do orzamento.

Catro. As limitacións sobre transferencias de crédito contidas nas letras b) e c) do artigo 68 do Texto refundido da Lei de réxime financeiro e orzamentario de Galicia, aprobado polo Decreto lexislativo 1/1999, do 7 de outubro, non afectarán as transferencias de crédito que se refiran ás transferencias de financiamento das entidades instrumentais do sector público autonómico.

Con independencia do anterior, esas mesmas limitacións entenderanse referidas, no orzamento do Servizo Galego de Saúde, ao orzamento individualizado de cada un dos centros de gasto e non aos orzamentos totais.

Cinco. Ás transferencias de crédito que afecten unicamente a clasificación orgánica e que se efectúen entre centros de gasto do Servizo Galego de Saúde non lles serán aplicables as limitacións previstas no artigo 68 do Decreto lexislativo 1/1999, de 7 de outubro, polo que se aproba o Texto refundido da Lei de réxime financeiro e orzamentario de Galicia, por teren a consideración de simples redistribucións de crédito.

Para os efectos do sinalado no parágrafo anterior, terán tamén a condición de redistribución de crédito as transferencias dentro dos centros que teñan a consideración de estruturas de xestión integrada, sempre que non afecten a clasificación económica.

Así mesmo, para os efectos de facilitar a xestión entre diferentes centros de gasto dentro dunha mesma sección, as transferencias de crédito que afecten os gastos de funcionamento (221, 222, 227.00, 227.01 e 229) serán autorizadas polo seu titular, por teren a consideración de redistribucións de crédito.

Seis. Ás transferencias de crédito que afecten as aplicacións do Servizo Galego de Saúde e que financien sociedades mercantís e fundacións do sector público de Galicia de carácter sanitario non lles serán aplicables as limitacións establecidas no artigo 68.1 do Decreto lexislativo 1/1999, do 7 de outubro, polo que se aproba o Texto refundido da Lei de réxime financeiro e orzamentario de Galicia.

Así mesmo, quedan exceptuadas das limitacións establecidas no artigo sinalado no parágrafo anterior as transferencias entre partidas que financien sociedades públicas autonómicas cando estean afectadas por procesos de reordenación administrativa funcional autorizados polo Consello da Xunta de Galicia.

Sete. Sen prexuízo do establecido no artigo 68.3 do Texto refundido da Lei de réxime financeiro e orzamentario de Galicia, aprobado polo Decreto lexislativo 1/1999, do 7 de outubro, así como nas alíneas anteriores deste artigo, o importe máximo das transferencias de crédito que se autoricen para cada consellaría durante este exercicio non poderá diminuír as consignacións iniciais, ao nivel de vinculación legalmente establecido, en máis dun 20 %.

O indicado no parágrafo anterior non será aplicable nos seguintes casos:

a) Cando teñan por obxecto incrementar conceptos do capítulo I de gastos.

b) Cando se refiran á sección 23, «Gastos de diversas consellarías».

c) Cando se refiran ao centro de xestión 5001 do Servizo Galego de Saúde.

d) Cando se refiran a fondos propios que pasen a cofinanciar proxectos con fondos europeos.

e) Cando se refiran aos créditos consignados no capítulo V de gastos.

f) Cando se refiran a axudas ou subvencións, no caso de que a orde de convocatoria pola que se rexe a súa concesión asigne o gasto a diversas aplicacións orzamentarias e non sexa posible determinar previamente a contía imputable a cada unha delas.

g) As que se refiren ás transferencias de financiamento das entidades instrumentais do sector público autonómico.

h) Cando se realicen entre créditos dos capítulos VI e VII do estado de gastos.

i) Cando teñan por obxecto atender gastos extraordinarios derivados de catástrofes, sinistros ou outras actuacións de natureza análoga e carácter excepcional.

j) Cando teñan por obxecto adecuar a natureza económica dos créditos necesarios para o mantemento dos centros de saúde de titularidade municipal, na medida en que se produza a transferencia da súa titularidade ao Servizo Galego de Saúde.

k) Cando teñan por obxecto adecuar a natureza económica dos créditos dun programa orzamentario que permita o cumprimento da súa finalidade.

l) Cando se trate de modificacións de crédito derivadas das obrigas a que se refire o artigo 60.2 do Decreto lexislativo 1/1999, do 7 de outubro, polo que se aproba o Texto refundido da Lei de réxime financeiro e orzamentario de Galicia.

m) Cando afecten transferencias entre o capítulo II.

n) Cando afecten transferencias entre o capítulo IV.

ñ) Cando se refiran aos créditos da Secretaría Xeral de Universidades, sempre que non afecten o importe total do Plan de financiamento de universidades.

Artigo 10. Adecuación de créditos

Un. Para facilitar a consecución do equilibrio económico-financeiro na execución do orzamento para o ano 2013, os créditos incluídos nos estados de gastos poderán experimentar os axustes necesarios para acomodar o seu importe ao dos recursos, na medida en que estes últimos difiran dos inicialmente previstos nos orzamentos de ingresos da Administración xeral da Comunidade Autónoma, dos seus organismos autónomos e das axencias públicas autonómicas.

Sen prexuízo do indicado na letra n) do artigo 6 desta lei, o Consello da Xunta adoptará, por proposta da Consellería de Facenda, os acordos de non dispoñibilidade de crédito que sexan precisos para cumprir o previsto no parágrafo anterior.

Dous. Para conseguir o máximo grao de execución posible dos fondos procedentes da Unión Europea, os créditos incorporados que non amparen compromisos de gastos debidamente adquiridos nos exercicios anteriores poderán ser reasignados a outras actuacións, da mesma ou distinta consellaría ou organismo, con suxeición aos respectivos plans financeiros e ás disposicións dos programas operativos e da normativa que os regula, por proposta motivada dos organismos intermedios da autoridade de xestión dos respectivos programas, ou da autoridade de xestión no caso do Feader.

Artigo 11. Transferencia de remanentes líquidos de tesouraría

Os organismos autónomos e as entidades públicas empresariais transferiranlle ao orzamento da Administración xeral da Comunidade Autónoma o importe do remanente de tesouraría non afectado resultante da liquidación do anterior exercicio orzamentario.

A Consellería de Facenda poderá xerar crédito con este importe no programa 621B, «Imprevistos e funcións non clasificadas», unha vez analizada a súa repercusión e os seus efectos sobre a estabilidade orzamentaria.

Non obstante, e coa finalidade de evitar que se produzan estes remanentes, a Consellería de Facenda poderalles limitar os libramentos de fondos a estas entidades en función do seu nivel de execución orzamentaria.

As axencias públicas autonómicas para a incorporación do remanente de tesouraría non afectado aplicarán o disposto na Lei 16/2010, do 17 de decembro, de organización e funcionamento da Administración xeral e do sector público autonómico de Galicia. De non se realizar a incorporación procederase conforme o disposto neste artigo para os organismos autónomos e as entidades públicas empresariais.

Artigo 12. Consello de Contas

Con suxeición ás limitacións e aos requisitos establecidos con carácter xeral, as autorizacións de ampliacións e transferencias de crédito que se lle atribúen á persoa titular da Consellería de Facenda entenderanse referidas ao órgano competente do Consello de Contas cando correspondan ao orzamento do citado consello.

As modificacións autorizadas deberanlle ser comunicadas para a súa instrumentación á Dirección Xeral de Planificación e Orzamentos.

TÍTULO II

Gastos de persoal

CAPÍTULO I

Retribucións do persoal

Artigo 13. Bases da actividade económica en materia de gastos de persoal

Un. As retribucións íntegras do persoal ao servizo da Comunidade Autónoma non poderán experimentar no ano 2013 ningún incremento con respecto ás vixentes o 31 de decembro de 2012, en termos de homoxeneidade para os dous períodos da comparación, tanto polo que respecta a efectivos de persoal coma á súa antigüidade, e sen ter en conta a redución aprobada pola Lei 9/2012, do 3 de agosto, de adaptación das disposicións básicas do Real decreto lei 20/2012, do 13 de xullo, de medidas para garantir a estabilidade orzamentaria e de fomento da competitividade en materia de emprego público.

Todas as mencións desta lei ás retribucións vixentes o 31 de decembro de 2012 ou devengadas no dito ano deberán entenderse feitas ás que resultan da Lei 11/2011, do 26 de decembro, de orzamentos xerais da Comunidade Autónoma de Galicia para o ano 2012, sen ter en conta a supresión da paga extraordinaria e da paga adicional ou equivalente do mes de decembro aprobada pola Lei 9/2012, do 3 de agosto.

Dous. As retribucións que percibirá no ano 2013 o persoal funcionario ao que lle resulta aplicable o artigo 76 do Estatuto básico do empregado público incluído no ámbito de aplicación do Texto refundido da Lei da función pública de Galicia, aprobado polo Decreto lexislativo 1/2008, do 13 de marzo, nos termos da disposición derradeira cuarta do citado estatuto básico, no concepto de soldo e trienios, nas nóminas ordinarias de xaneiro a decembro de 2013, que corresponda ao grupo ou subgrupo no que se atope clasificado o corpo ou a escala a que pertenza a persoa funcionaria, referidas a doce mensualidades, serán as seguintes:

|

Grupo/Subgrupo Lei 7/2007 |

Soldo |

Trienios |

|

A1 |

13.308,60 |

511,80 |

|

A2 |

11.507,76 |

417,24 |

|

B |

10.059,24 |

366,24 |

|

C1 |

8.640,24 |

315,72 |

|

C2 |

7.191,00 |

214,80 |

|

E (Lei 30/1984) e agrupacións profesionais (Lei 7/2007, do 12 de abril) |

6.581,64 |

161,64 |

Os funcionarios aos que se refire a alínea anterior percibirán, en cada unha das pagas extraordinarias dos meses de xuño e decembro no ano 2013, no concepto de soldo e trienios, as seguintes contías:

|

Grupo/Subgrupo Lei 7/2007 |

Soldo |

Trienios |

|

A1 |

684,36 |

26,31 |

|

A2 |

699,38 |

25,35 |

|

B |

724,50 |

26,38 |

|

C1 |

622,30 |

22,73 |

|

C2 |

593,79 |

17,73 |

|

E (Lei 30/1984) e agrupacións profesionais (Lei 7/2007, do 12 de abril) |

548,47 |

13,47 |

Tres. Para os efectos do disposto na alínea anterior, as retribucións que percibirá o persoal funcionario que ata a Lei de orzamentos xerais da Comunidade Autónoma de Galicia para o ano 2007 viñan referenciadas aos grupos de titulación previstos na lexislación da función pública galega, e que se corresponden nos mesmos termos cos grupos recollidos no Texto refundido da Lei da función pública de Galicia, aprobado polo Decreto lexislativo 1/2008, do 13 de marzo, pasan a estar referenciadas aos grupos e subgrupos de clasificación profesional establecidos no artigo 76 e na disposición transitoria terceira da Lei 7/2007, do 12 de abril, pola que se aproba o Estatuto básico do empregado público, sen experimentar outras variacións que as derivadas desta lei. As equivalencias entrambos os sistemas de clasificación son as seguintes:

|

Grupo A, Decreto lexislativo 1/2008 |

Subgrupo A1, Lei 7/2007 |

|

Grupo B, Decreto lexislativo 1/2008 |

Subgrupo A2, Lei 7/2007 |

|

Grupo C, Decreto lexislativo 1/2008 |

Subgrupo C1, Lei 7/2007 |

|

Grupo D, Decreto lexislativo 1/2008 |

Subgrupo C2, Lei 7/2007 |

|

Grupo E, Decreto lexislativo 1/2008 |

Agrupacións profesionais, Lei 7/2007 |

Catro. Os acordos, convenios ou pactos que impliquen crecementos retributivos deberán experimentar a oportuna adecuación, resultando inaplicables as cláusulas que establezan calquera tipo de incremento. Debido ás actuais circunstancias económicas excepcionais, suspéndese a aplicación dos pactos ou acordos asinados que supoñan incrementos retributivos para o ano 2013.

Cinco. O disposto nas alíneas precedentes entenderase sen prexuízo das adecuacións retributivas que con carácter singular e excepcional resulten imprescindibles polo contido dos postos de traballo, pola variación do número de efectivos asignados a cada programa ou polo grao de consecución dos seus obxectivos. Se for o caso, axustaranse ao establecido na lexislación básica do Estado, modificándose automaticamente a raíz de calquera cambio nesta normativa, de xeito que as medidas retributivas incluídas nesta lei serán obxecto da oportuna actualización para adaptarse ás novas circunstancias e serán absorbidas por elas.