En la Comunidad Autónoma de Galicia, el juego del bingo es uno de los juegos regulados por la Ley 14/1985, de 23 de octubre, del juego de Galicia, aprobada por el Parlamento de Galicia en virtud de las competencias establecidas en el artículo 27.27 del Estatuto de autonomía de Galicia, y está incluido en el Catálogo de juegos de la Comunidad Autónoma de Galicia aprobado por el Decreto 116/1986, de 4 de junio. En ejercicio de la potestad reglamentaria prevista en el artículo 22.c) de la Ley 14/1985, la Xunta, por Decreto 181/2002, de 10 de mayo, aprobó el Reglamento del juego del bingo, modificado parcialmente por los decretos 9/2007, de 25 de enero y 113/2010, de 1 de julio.

El Reglamento establece como uno de los elementos fundamentales para el desarrollo del juego del bingo, los cartones del bingo, cuya regulación viene especificada en el propio reglamento, en concreto en la letra a) de su artículo 4. La determinación de las características de los cartones para el juego del bingo fue modificada recientemente por el Decreto 113/2010, de 1 de julio, por el que se modifica el Decreto 181/2002, de 10 de mayo, por el que se aprueba el Reglamento del juego del bingo, y el Decreto 116/1986, de 4 de junio, por el que se aprueba el Catálogo de juegos de la Comunidad Autónoma de Galicia, a efectos de adaptar sus características y configuración a las novedades introducidas en el reglamento como consecuencia de los avances tecnológicos, de forma que posibilitase el desarrollo de las nuevas modalidades del juego del bingo, al objeto de introducir elementos de modernización del juego, intentando dotarlo de nuevos alicientes para el jugador. La disposición adicional primera del citado Decreto 113/2010, dispone que las características que deben reunir los soportes técnicos sobre los que se practique y gestione el juego del bingo en sus diferentes modalidades «serán especificadas por normas que, a tal efecto, dicte la consellería competente en materia de juego, conjuntamente con la consellería competente en materia de tributos cuando dichos soportes afecten al control tributario de las operaciones, en que se regulará el régimen de homologaciones y autorizaciones previas a su puesta en funcionamiento».

Además, en el Reglamento gallego del bingo se prevé, desde el año 2010, en que fue modificado por el Decreto 113/2010, que los cartones para el juego del bingo, que serán suministrados por la consellería competente en materia de hacienda, podrán ser suministrados por medios electrónicos e incluso, establece el reglamento que dicha consellería podrá establecer la obligatoriedad de que los cartones sean suministrados electrónicamente.

Por otra parte, es necesario señalar que el juego del bingo viene gravado por la tasa fiscal sobre el juego del bingo creada por el Real decreto ley 16/1977, de 25 de febrero, por el que se regulan los aspectos penales, administrativos y fiscales de los juegos de suerte, envite o azar y apuestas, y por el impuesto sobre el juego del bingo creado por la Ley gallega 7/1991, de 19 de junio, de tributación sobre el juego, que grava la participación en el juego del bingo en los locales autorizados.

Por lo que respeta a la tasa fiscal, es necesario señalar que es un tributo estatal, cuyo rendimiento está cedido a las comunidades autónomas desde la Ley 30/1983, de 28 de diciembre, de cesión de tributos del Estado a las comunidades autónomas. Actualmente la norma que rige la cesión de los tributos estatales a las comunidades autónomas es la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las comunidades autónomas de régimen común y ciudades con Estatuto de autonomía y se modifican determinadas normas tributarias. En virtud de las competencias normativas reconocidas en esta ley, la Comunidad Autónoma de Galicia aprobó, mediante el Decreto legislativo 1/2011, de 28 de julio, el texto refundido de las disposiciones legales de la Comunidad Autónoma de Galicia en materia de tributos cedidos por el Estado (TRTC), modificado posteriormente por las leyes 12/2011, de 26 de diciembre, de medidas fiscales y administrativas, 8/2012, de 29 de junio, de vivienda de Galicia y 2/2013, de 27 de febrero, de presupuestos generales de la Comunidad Autónoma de Galicia para el año 2013. Así, en relación a la tasa fiscal sobre el juego realizado en bingos, las normas legales aplicables en la Comunidad Autónoma de Galicia vienen recogidas en el Real decreto ley 16/1977 (respeto al hecho imponible y el sujeto pasivo) y en el TRTC, en el que se regulan las exenciones, la base imponible, los tipos de gravamen, el devengo y el período impositivo y los aspectos de liquidación y pago de la tasa fiscal sobre juegos de suerte, envite o azar.

Por lo que respeta al impuesto sobre el juego del bingo este tributo fue creado por el Parlamento de Galicia mediante la Ley 7/1991, de 19 de junio, de tributación sobre el juego, que grava la participación en el juego del bingo en los locales autorizados.

Tanto el TRTC como el Decreto 247/1991, de 4 de julio, por el que se aprueban las normas de gestión de los tributos creados por la Ley 7/1991, establecen que la consellería competente en materia de Hacienda podrá disponer mediante orden que los obligados tributarios efectúen las declaraciones y autoliquidaciones de estos tributos mediante los programas informáticos de ayuda que, en su caso, se aprueben. Asimismo, podrá disponer la obligatoriedad de su presentación y los pagos correspondientes mediante medios electrónicos.

Estos tributos, de acuerdo con sus normas reglamentarias, se devengan a medida que los titulares de las autorizaciones para el desarrollo del juego del bingo hacen uso de ellas mediante la adquisición de los cartones de juego del bingo, de forma que deben autoliquidar los referidos tributos con carácter previo al suministro de los cartones. El pago puede hacerse materialmente ante las entidades financieras colaboradoras en la recaudación de tributos cedidos autorizadas por la Comunidad Autónoma de Galicia o bien de forma electrónica a través de la Oficina Virtual Tributaria (OVT), opción ejercida de manera mayoritaria por las salas de bingo radicadas en esta Comunidad Autónoma.

Los cartones de bingo, por lo tanto, además de ser un elemento del juego, constituyen un elemento clave para la satisfacción de los tributos asociados al desarrollo de este juego y para el control tanto de la actividad del juego como para el control tributario.

En este contexto, surge la necesidad de acometer la reforma del sistema actualmente existente de suministro de los cartones, desarrollando lo dispuesto en el Reglamento gallego del juego del bingo. De esta manera, procede desarrollar, por una parte, los aspectos y características que deben reunir los cartones para ser autorizados y homologados por la consellería competente en materia de juego y, por la otra, la forma de suministro de éstos por la consellería competente en materia de hacienda y, consecuentemente, el ingreso y presentación de las autoliquidaciones de los tributos devengados, facultades que residen en las consellerías competentes en materia de juego, la Consellería de Presidencia, Administraciones Públicas y Justicia, y en materia de hacienda, la Consellería de Hacienda.

La orden se estructura en tres títulos y tiene 17 artículos, cuatro disposiciones adicionales, una disposición transitoria, una disposición derogatoria, una disposición final y diez anexos. El título I recoge las disposiciones generales de la orden, en concreto, su objeto, el concepto de cartón autorizado para el juego del bingo y la forma en la que los sujetos pasivos satisfarán los tributos que gravan el juego del bingo y en la que realizarán la solicitud de los cartones para el desarrollo del juego del bingo en cada una de las salas de bingo ubicadas en Galicia, así como la forma en la que la consellería competente en materia de hacienda realizará su suministro. El título II contiene las normas correspondientes a los deberes tributarios y al suministro de cartones de bingo y el título III contiene las especificaciones que deben reunir los cartones de bingo autorizados en la Comunidad Autónoma de Galicia.

Por todo esto, conforme a lo expuesto, de acuerdo con lo establecido en el artículo 38.4 de la Ley 16/2010, de 17 de diciembre, de organización y funcionamiento de la Administración general y del sector público autonómico de Galicia, y en virtud de las competencias normativas que el artículo 50 de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las comunidades autónomas de régimen común y ciudades con Estatuto de autonomía y se modifican determinadas normas tributarias, otorga sobre los aspectos de aplicación de la tasa fiscal sobre el juego del bingo y de acuerdo con lo establecido en el artículo 2 de la Ley 17/2010, de 16 de julio, del régimen de cesión de tributos del Estado a la Comunidad Autónoma de Galicia y de fijación del alcance y condiciones de dicha cesión, y conforme a las disposiciones contenidas en el artículo 31 del TRTC aprobado por el Decreto legislativo 1/2011, de 28 de julio, y en el artículo 1 del Decreto 247/1991 y con las habilitaciones establecidas en la disposición adicional de dicho Decreto 247/1991 y en el artículo 4 y disposición adicional primera del Decreto 113/2010,

DISPONGO:

Título I

Disposiciones generales

Artículo 1. Objeto

La presente orden tiene por objeto, por un lado, establecer las características, el formato y el contenido de los cartones de bingo autorizados por la consellería competente en materia de juego para su uso en las salas de bingo ubicadas en Galicia y, por otro, establecer las condiciones generales y el procedimiento para la expedición y distribución de los mismos, así como los aspectos relativos al pago de la tasa fiscal sobre juegos de suerte, envite o azar que grava el juego del bingo y del impuesto sobre el juego del bingo y a la presentación de las autoliquidaciones correspondientes a dichos tributos y la creación del censo electrónico de salas de bingo de Galicia.

Artículo 2. Cartones autorizados

El juego del bingo en la Comunidad Autónoma de Galicia sólo podrá practicarse con los cartones autorizados por la dirección general competente en materia de juego. Se entiende por cartones autorizados aquéllos que se ajusten a las características establecidas en el título III de esta orden.

Artículo 3. Solicitud y suministro de cartones autorizados para el juego del bingo

1. Las empresas autorizadas por la consellería competente en materia de juego para el desarrollo del juego del bingo, deberán solicitar electrónicamente ante la Agencia Tributaria de Galicia, los cartones para el juego del bingo, a través de la aplicación que ésta ponga a disposición de los usuarios en la Oficina Virtual Tributaria (OVT) en las condiciones y de acuerdo con el procedimiento previsto en el título II de esta orden, o mediante cualquier otro programa que genere un fichero que se ajuste a las características que determine y apruebe la dirección de la Agencia Tributaria de Galicia.

2. Los cartones autorizados por la consellería competente en materia de juego para el desarrollo del juego del bingo, serán suministrados de forma electrónica por la Agencia Tributaria de Galicia, a través de la aplicación que ésta ponga a disposición de los usuarios en la OVT en las condiciones y de acuerdo con el procedimiento previsto en esta orden, o mediante cualquier otro programa que genere un fichero que se ajuste a las características que determine y apruebe la dirección de la Agencia Tributaria de Galicia.

Artículo 4. Satisfacción de los tributos que gravan el juego del bingo

Los sujetos pasivos satisfarán los tributos que gravan el juego del bingo, mientras esté vigente la autorización que determina su devengo, a medida que hagan uso de ella con la adquisición de los cartones necesarios para el desarrollo del juego suministrados por la Agencia Tributaria de Galicia, de acuerdo con lo establecido en el título II de esta orden.

Título II

Obligaciones tributarias y suministro de cartones de bingo

Artículo 5. Presentación y pago electrónicos del impuesto del bingo y de la tasa fiscal sobre el juego del bingo

El pago y la presentación de las autoliquidaciones del impuesto sobre el juego del bingo y de la tasa fiscal sobre el juego del bingo que corresponda por los cartones solicitados para el desarrollo del juego del bingo en salas ubicadas en el ámbito territorial de la Comunidad Autónoma de Galicia, deberá realizarse por medios electrónicos, a través de la aplicación que la Agencia Tributaria de Galicia ponga a disposición de los usuarios en la OVT, en las condiciones y de acuerdo con el procedimiento previsto en esta orden.

Artículo 6. Usuarios autorizados

1. A efectos de lo dispuesto en los artículos 3 y 5 de esta orden, las aplicaciones informáticas para el suministro de cartones de bingo y el cumplimiento de las correspondientes obligaciones tributarias podrán ser empleadas por los usuarios que se relacionan a continuación, que deberán ser previamente autorizados por la dirección de la Agencia Tributaria de Galicia:

a) Los sujetos pasivos que dispongan del correspondiente certificado de usuario otorgado por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda (FNMT-RCM) para la presentación y pago de sus propios impuestos, o de otras autoridades certificadoras admitidas por la consellería competente en materia de hacienda y que previamente hubiesen sido autorizados por la dirección de la Agencia Tributaria de Galicia para la presentación y pago electrónico de estos ingresos.

b) Los miembros de los colegios profesionales, las entidades privadas, así como las instituciones u organizaciones representativas de sectores o intereses sociales, laborales, empresariales o profesionales, que hubiesen suscrito con la Administración tributaria de la Comunidad Autónoma de Galicia el correspondiente convenio de colaboración, en los términos acordados en éste.

2. Los usuarios anteriores, para poder emplear las aplicaciones informáticas señaladas, deberán presentar ante la Dirección de la Agencia Tributaria de Galicia, en el plazo máximo de un mes desde el momento en que tenga eficacia la autorización de instalación de la sala de bingo por la obtención del permiso de apertura e inscripción de la autorización de instalación en la Sección de Salas del Registro del Juego del Bingo, una solicitud de autorización junto a una ficha de usuario, ajustadas a los modelos que contiene el anexo I, mediante las cuales se procederá a declarar el alta en el Censo. En el supuesto de que un sujeto pasivo tenga en explotación más de una sala de bingo en el territorio de la Comunidad Autónoma de Galicia, deberá presentar una solicitud de autorización por cada una de las salas de bingo ubicadas en Galicia. Se otorgará la autorización a todos aquellos que reúnan las condiciones establecidas en el punto anterior.

Artículo 7. Censo electrónico de salas de bingo de Galicia

1. Se crea el Censo electrónico de salas de bingo de Galicia, instrumento que será empleado por la Agencia Tributaria de Galicia a los efectos de la aplicación de los tributos a los que se refiere esta orden.

2. El Censo electrónico de salas de bingo de Galicia contendrá, además de los datos señalados en la normativa general tributaria, los datos declarados mediante la solicitud de autorización a que se refiere el artículo 6 de esta orden.

3. Quedarán inscritas en el censo cada una de las salas de bingo situadas en el territorio de la Comunidad Autónoma de Galicia. A estos efectos, y sin perjuicio de las consecuencias que deriven del incumplimiento de las obligaciones señaladas en el artículo anterior, la Agencia Tributaria de Galicia podrá incorporar de oficio los datos que deban figurar en él, de acuerdo con lo dispuesto en el artículo 144 del Reglamento general de las actuaciones y los procedimientos de actuación e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos aprobado mediante Real decreto 1065/2007, de 27 de julio, y mediante las actuaciones a las que se refiere el artículo 12 de esta orden.

Artículo 8. Aprobación de modelos en formato electrónico

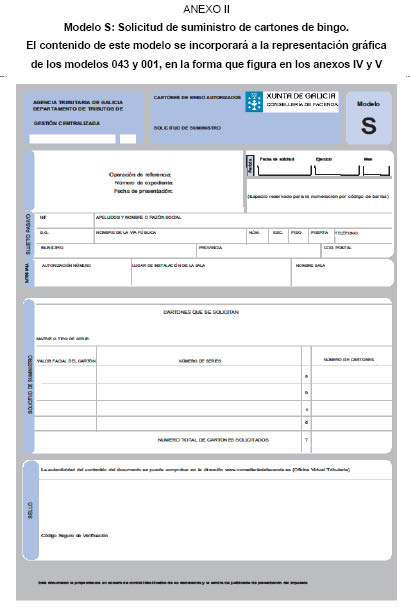

Se aprueban los modelos en formato electrónico que figuran, respectivamente, en los anexos II, III, IV y V de esta orden y que se relacionan a continuación, a los efectos de la solicitud de suministro de cartones de bingo y del cumplimiento de las obligaciones tributarias a que se refiere esta orden:

Modelo S: Solicitud de suministro de cartones de bingo. El contenido de este modelo se incorporará a la representación gráfica de los modelos 043 y 001, en la forma que figura en los anexos IV y V.

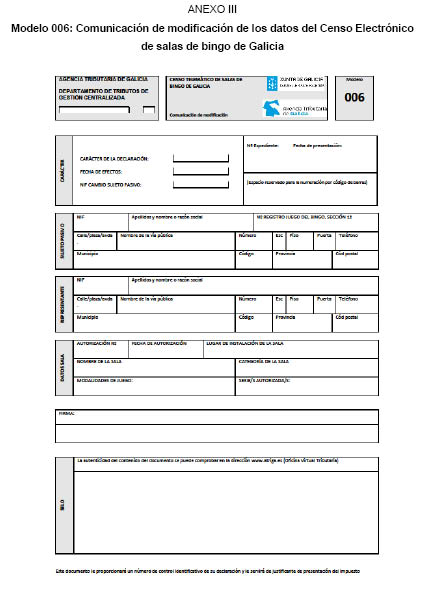

Modelo 006: Comunicación de modificación de los datos del Censo Electrónico de salas de bingo de Galicia.

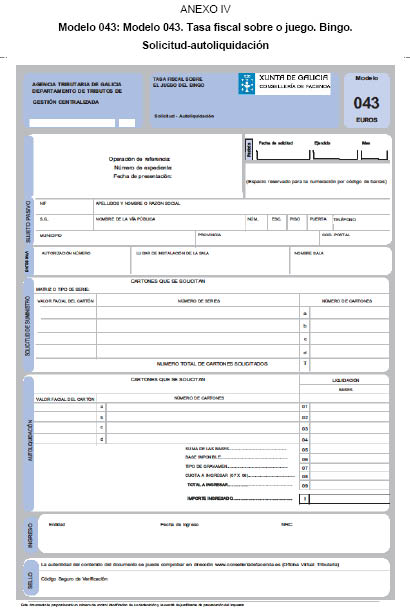

Modelo 043: Modelo 043. Tasa fiscal sobre el juego. Bingo. Solicitud-autoliquidación.

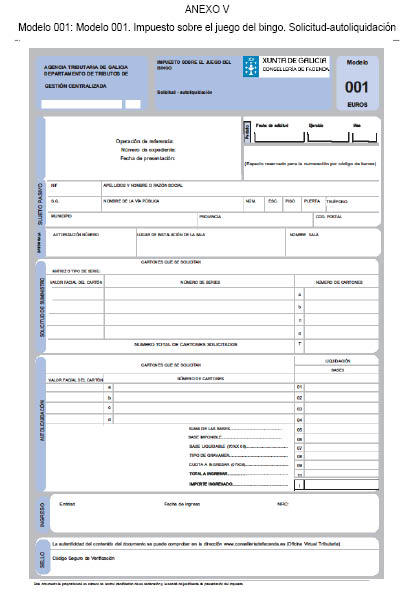

Modelo 001: Modelo 001. Impuesto sobre el juego del bingo. Solicitud-autoliquidación.

Artículo 9. Procedimiento para la modificación de los datos contenidos en el Censo electrónico de salas de bingo de Galicia

1. Cuando se produzca alguna variación en los datos inscritos en el censo, referentes a la sala de bingo, los sujetos pasivos deberán, con carácter general, presentar comunicación electrónica de aquélla ante la Agencia Tributaria de Galicia a través del modelo 006, en el plazo de veinte días naturales contados desde el momento en el que se produzca dicha modificación. Para ello empleará la aplicación informática que la Agencia Tributaria de Galicia ponga a su disposición en la OVT.

2. Una vez consignados los datos a modificar, el sujeto pasivo deberá proceder a la presentación electrónica, de forma que transmitirá los datos de la declaración con la firma electrónica, generada al seleccionar el certificado previamente instalado a estos efectos en el navegador. Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

3. Si la declaración es aceptada, la aplicación le devolverá al usuario en pantalla el modelo 006 debidamente cubierto con los datos declarados y con su código de identificación, código que se corresponde con el número de autorización de sala de la consellería competente en materia de juego, y con indicación de la fecha de presentación. El modelo 006 vendrá validado con un código seguro de verificación (CSV) formado por dieciséis caracteres. Este modelo le servirá de justificante de la presentación de la declaración de modificación de los datos del Censo en la fecha señalada en el propio modelo.

En el supuesto de que la presentación fuese rechazada, se mostrará en pantalla la descripción de los errores detectados. En este caso, el usuario deberá proceder a subsanarlos mediante la aplicación informática. Si el rechazo de la presentación hubiera sido originado por un motivo no subsanable, el usuario deberá repetir la presentación.

4. El usuario deberá conservar la declaración aceptada y validada con el correspondiente código seguro de verificación.

Artículo 10. Procedimiento para la modificación del sujeto pasivo

1. Cuando, por cualquier operación o título jurídico se produzca la modificación del sujeto pasivo de los tributos que gravan el juego del bingo, quien hubiese sido el sujeto pasivo con anterioridad a la modificación deberá comunicar electrónicamente a la Agencia Tributaria de Galicia, mediante el modelo 006, una baja por modificación del sujeto pasivo, identificando al nuevo sujeto pasivo y este último, deberá presentar electrónicamente una declaración de alta por modificación del sujeto pasivo. Para ello emplearán la aplicación informática a la que hace referencia el artículo anterior, debiendo proceder de la manera que se señala a continuación.

2. Quien fuese el sujeto pasivo con anterioridad a la modificación deberá comunicar la baja por cambio de sujeto pasivo de forma electrónica en el plazo máximo de diez días naturales desde la fecha en la que se realizase aquélla. La comunicación referida determinará en el mismo momento de la aceptación por la aplicación de su presentación, la baja provisional del sujeto pasivo inicial respecto a la sala de bingo censada.

El sujeto pasivo inicial deberá justificar documentalmente ante la Agencia Tributaria de Galicia el cambio en el plazo máximo de 5 días. Verificada por la Administración la documentación aportada, se procederá a la baja definitiva del sujeto pasivo inicial respeto a la sala de bingo censada.

3. Realizada la baja provisional, y, sin perjuicio de lo dispuesto en al artículo 2 de esta orden y en el mismo plazo regulado en la misma, el nuevo sujeto pasivo deberá comunicar electrónicamente a la Agencia Tributaria de Galicia el alta por cambio de sujeto pasivo. La referida comunicación determinará en el mismo momento de la aceptación por la aplicación de su presentación el alta del nuevo sujeto pasivo respecto a la sala de bingo censada, momento a partir del cual podrá realizar cualquier operación con respecto a esa sala de bingo a través de las aplicaciones informáticas de la OVT.

4. Vendrá obligado al cumplimiento de las obligaciones tributarias asociadas al juego del bingo, quien, por cualquier operación o título jurídico, realice la explotación de la sala de bingo, en el momento en que haga uso de la correspondiente autorización que determina el devengo de los tributos a que se refiere esta orden, con la adquisición de los cartones necesarios para el desarrollo del juego, de acuerdo con lo establecido en la misma.

5. Sin perjuicio de las consecuencias que deriven del incumplimiento de las obligaciones en este artículo señaladas, la Agencia Tributaria de Galicia podrá de oficio dar de baja a quien fuese sujeto pasivo con anterioridad a la operación que determine el cambio de sujeto pasivo, o a solicitud del nuevo sujeto pasivo, previa justificación documental.

Artículo 11. Cierre definitivo de la sala de bingo o extinción de la autorización

1. En los veinte primeros días naturales siguientes a la fecha de cierre definitivo de la sala de bingo o a la extinción de la autorización, el sujeto pasivo deberá presentar electrónicamente el modelo 006 para comunicar dicha circunstancia. La comunicación referida determinará en el mismo momento de su aceptación, la baja provisional de la sala de bingo del censo. Para ello empleará la aplicación informática a la que hace referencia el artículo 9 anterior y seguirá el procedimiento regulado en él. Comunicada la suspensión o cierre de la autorización de la sala, el sujeto pasivo deberá justificarla documentalmente ante la Agencia Tributaria de Galicia en el plazo máximo de 5 días. Verificada por la Administración la documentación aportada, se procederá a la baja definitiva de la sala de bingo del censo.

2. Sin perjuicio de las consecuencias que deriven del incumplimiento de las obligaciones en este artículo señaladas, la Agencia Tributaria de Galicia podrá, de oficio, dar de baja las salas de bingo que hubiesen cesado en su actividad.

Artículo 12. Actuaciones de comprobación censal

1. La Agencia Tributaria de Galicia comprobará la veracidad de los datos comunicados mediante el modelo 006 de acuerdo con lo dispuesto en el artículo 144 del Reglamento general de las actuaciones y de los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos aprobado mediante Real decreto 1065/2007, de 27 de julio.

2. La Agencia Tributaria de Galicia podrá modificar de oficio la situación censal de las salas de bingo inscritas de acuerdo con lo establecido en los artículos 145 y 146 del Reglamento general de las actuaciones y de los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos aprobado mediante Real decreto 1065/2007, de 27 de julio, según proceda en cada caso.

Artículo 13. Procedimiento electrónico para la solicitud de cartones de bingo, la realización de las autoliquidaciones, el pago de las deudas tributarias y su presentación y para el suministro de los cartones de bingo

1. El suministro de cartones de bingo, en sus distintas series y valores faciales, se solicitará a través de la OVT, mediante solicitud que se ajustará al modelo aprobado en el anexo II, indicando por medio de la aplicación informática la matriz o serie y el número de series de cada valor facial que deseen adquirir. Para ello, deberán estar previamente identificados con el código de sala de bingo en el Censo electrónico de salas de bingo de la Comunidad Autónoma de Galicia.

2. Para proceder al suministro de los cartones es necesario realizar el pago de los tributos asociados con carácter previo.

3. La aplicación calculará el impuesto sobre el bingo y la tasa fiscal sobre el juego del bingo de acuerdo con la normativa vigente en el momento de la solicitud.

4. El pago de los dos conceptos se realizará en un único acto y el importe total deberá ser ingresado de cualquiera de las siguientes formas:

a) Mediante ingreso presencial de la cantidad correspondiente en cualquiera de las entidades colaboradoras autorizadas por esta consellería para el cobro de autoliquidaciones presentadas electrónicamente. El ingreso se formalizará mediante la carta de pago que para estos efectos generará la aplicación informática y que previamente deberá imprimir el usuario. Una vez realizado el pago, la entidad colaboradora facilitará un número de referencia completo (NRC) identificativo del ingreso realizado que será requerido posteriormente por la aplicación informática para completar la presentación.

b) Mediante pago electrónico. El usuario accederá a las aplicaciones específicas a través de la página web de la administración tributaria de la Comunidad Autónoma de Galicia y efectuará el pago de las correspondientes autoliquidaciones amparadas por la carta de pago generada por la aplicación informática, a través de las entidades colaboradoras autorizadas por la consellería competente en materia de hacienda para el pago electrónico. La entidad efectuará las comprobaciones oportunas y aceptará o rechazará el cargo. En el caso de ser aceptado el cargo, efectuará el abono en la correspondiente cuenta restringida de recaudación de tributos y generará el corresponsal NRC.

5. El número de referencia completo (NRC) al que se refiere el apartado anterior, es un código generado informáticamente por la entidad de depósito mediante un sistema criptográfico que permitirá asociar la autoliquidación presentada al pago de ella derivado. El NRC está compuesto por 22 posiciones con el siguiente contenido: Posiciones 01-13: alfanuméricas, corresponden al número de justificante asignado por la OVT. Posición 14: alfanumérica, corresponde a un carácter de control adicional. Posiciones 15-22: caracteres de control. Las normas técnicas de generación del NRC figuran en el anexo VI de esta orden.

6. La generación del NRC por la entidad de depósito implicará:

a) Que el recibo en el que figura responde a un ingreso realizado en la entidad de depósito que lo expide.

b) Que dicho recibo corresponde a las autoliquidaciones de la operación incorporada en la carta de pago a que hace referencia y no a otra.

c) Que a partir del momento de generación de éste, queda la entidad de depósito obligada frente a la Hacienda de la Comunidad Autónoma por el importe que figura en dicha carta de pago, quedando el contribuyente liberado de su obligación de pago frente a la citada Hacienda.

7. Una vez generado el correspondiente NRC, salvo que hubiese sido anulado de acuerdo con la normativa tributaria en materia de recaudación, no se admitirá la retrocesión del pago por parte de la entidad de depósito, debiendo presentar el sujeto pasivo, en su caso, ante la Agencia Tributaria de Galicia, las correspondientes solicitudes de devolución de ingresos indebidos adecuadamente fundamentadas. Por su parte, la entidad de depósito deberá realizar el pago en la cuenta restringida de recaudación con carácter previo a la generación del citado NRC.

8. Una vez realizado el pago de la deuda, para concluir con el proceso, el usuario deberá proceder a la presentación de la solicitud de suministro de cartones de bingo y de las autoliquidaciones electrónicamente, de suerte que transmitirá los datos de la solicitud y de las autoliquidaciones con la firma electrónica, generada al seleccionar el certificado previamente instalado para estos efectos en el navegador. Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

9. Si la presentación electrónica es aceptada, la aplicación le devolverá al usuario en pantalla los modelos 001 y 043 debidamente cubiertos, con sus números de identificación, con los datos declarados, con la solicitud de cartones de bingo formulada, con las autoliquidaciones de las deudas tributarias, con los datos correspondientes al ingreso realizado, validados con un código seguro de verificación (CSV) formado por dieciséis caracteres y con indicación de la fecha de presentación. Estos modelos le servirán de justificante de la presentación de la solicitud de cartones y del número de las autoliquidaciones impresos en ellos en la fecha señalada en el propio modelo y de su pago.

En el supuesto de que la presentación fuese rechazada, se mostrará en pantalla la descripción de los errores detectados. En este caso, el usuario deberá proceder a subsanarlos mediante la aplicación informática. Si el rechazo de la presentación hubiera sido originado por un motivo no subsanable, el usuario deberá repetir la presentación.

10. El usuario deberá conservar las autoliquidaciones aceptadas y validadas con su correspondiente código seguro de verificación (CSV).

11. Una vez realizado el pago electrónico y la presentación de la solicitud y de las autoliquidaciones y obtenidos los correspondientes justificantes de pago y de presentación, la Agencia Tributaria de Galicia procederá a generar los cartones electrónicos y enviará automáticamente un mensaje de aviso para que se proceda a recoger electrónicamente la diligencia de entrega de cartones de bingo y el fichero con los cartones solicitados. Las características de este fichero son las detalladas en el anexo VII de esta orden. La descarga de los cartones de bingo y la diligencia se recogerán, una vez avisado el sujeto pasivo, en la OVT.

Los cartones se obtendrán mediante la descarga de un fichero que contiene los siguientes datos: valor facial, serie, número del cartón dentro de la serie y código de seguridad de cada cartón (CSC). El código de seguridad (CSC) es un algoritmo que combina diferentes datos y establece una correspondencia unívoca entre el identificador del mismo y el CSC, por lo que permite verificar por los órganos competentes en materia de tributos y de juego, la autenticidad de cualquier cartón utilizado en el desarrollo del bingo electrónico.

Los cartones se ordenan por los siguientes valores: valor facial, número de serie y número de cartón. La generación de los cartones físicos deberá ajustarse a la matriz autorizada a cada sala y cada valor facial y su impresión tiene que ser acorde a los requisitos señalados en el anexo IX.

12. Las remesas de cartones irán amparadas por un documento, denominado guía de circulación de cartones de bingo autorizados, que tendrá el contenido que se detalla en el anexo VIII, que se mostrará en el terminal del presentador, de acuerdo con lo señalado en el apartado anterior, y que servirá de justificante de la tenencia y destino de los cartones adquiridos. Los cartones amparados por cada guía de circulación serán solamente válidos para la sala que los hubiere solicitado, estando terminantemente prohibido su uso en otra diferente a aquella para la que fueron adquiridos, aun en el caso de que fuera gestionada por la misma empresa.

Artículo 14. Justificantes de pago y de presentación de solicitudes, declaraciones y autoliquidaciones presentadas de forma electrónica

1. Una vez que el usuario opte por el pago de forma presencial en la entidad colaboradora, la aplicación informática generará dos copias de la carta de pago a la que se refiere el artículo 13.4.a) de esta orden debidamente cubiertas con los datos que el sujeto pasivo había facilitado en la aplicación informática. Con dicho documento se acudirá a la entidad colaboradora para la realización del pago, la cual se quedará con el ejemplar para la entidad colaboradora y devolverá al contribuyente el ejemplar para el interesado con el sello de la entidad, fecha del ingreso, número e importe, así como con el NRC. Dicho documento servirá de justificante de pago del número de la operación impreso en él.

2. Si el usuario optara por el pago electrónico, la aplicación informática, una vez realizado el pago, generará el «Recibo de cargo en cuenta» que el contribuyente deberá conservar, en el que se identificará el número de la cuenta que realiza el pago, fecha del ingreso, importe, NIF y nombre del contribuyente así como el NRC. Dicho documento servirá de justificante de pago de la carta de pago asociada al NRC impreso en él.

3. La presentación de las autoliquidaciones de los tributos sobre el juego y su fecha se acreditarán mediante la impresión de los documentos (modelos 001 y 043) generados por la aplicación informática en los que constarán los datos identificativos del sujeto pasivo, de la liquidación y del ingreso. Además se generará un código interno que permitirá asociar de forma inequívoca las autoliquidaciones presentadas electrónicamente con las impresas por el contribuyente.

4. Los justificantes de pago y presentación señalados en los párrafos anteriores producirán los efectos liberatorios para con la Hacienda de la Comunidad Autónoma señalados en el Reglamento general de recaudación. Los sujetos pasivos deberán conservar los justificantes de pago y presentación.

5. Una vez que la aplicación informática acepte la presentación de cualquier declaración realizada por el sujeto pasivo mediante el modelo 006, se generará el modelo 006 debidamente cubierto con los datos declarados y validado con un código seguro de verificación formado por dieciséis caracteres, con indicación de la fecha de presentación. Este modelo le servirá de justificante de la presentación de la declaración de modificación en la fecha señalada en el propio modelo. El usuario deberá conservar la declaración afectada y validada con el correspondiente código seguro de verificación.

Título III

Cartones de bingo autorizados en la Comunidad Autónoma de Galicia

Artículo 15. Series de cartones autorizados

1. Los cartones de bingo autorizados en la Comunidad Autónoma de Galicia deberán conformarse en series de número adecuado a la naturaleza de cada modalidad del juego del bingo.

2. Para el desarrollo de la modalidad de bingo tradicional, los cartones de bingo físicos, en soporte material, se confeccionarán a partir de la matriz determinada, en su caso, de entre las que fueran aprobadas mediante resolución del centro directivo competente en materia de juego, en la que figurará el número de cartones que la componen.

Artículo 16. Modelo de cartón físico en soporte material para la modalidad de bingo tradicional

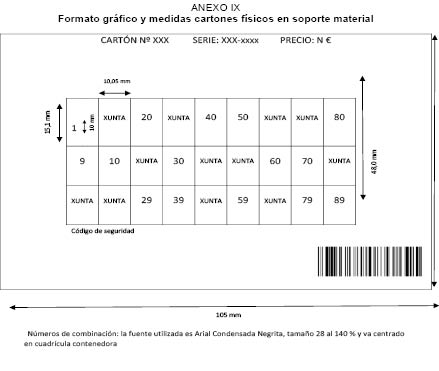

1. Se aprueba el modelo de cartón de bingo al que deberán ajustarse los cartones físicos en soporte material para la modalidad de bingo tradicional. Los cartones deberán tener en el anverso y en el reverso el contenido que se señala en los puntos 2 y 3 de este artículo conforme al formato gráfico que se recoge en el anexo IX de esta orden.

2. El anverso del cartón se configurará teniendo en cuenta las siguientes normas:

a) Los cartones estarán integrados por quince números distintos entre sí, comprendidos entre el 1 y el 90, ambos incluidos. Dichos números estarán distribuidos en tres líneas horizontales de cinco números cada una y en nueve columnas verticales, en cualquiera de las cuales puede haber tres, dos o un número, pero sin que nunca haya una columna sin número.

Los 15 números del cartón se distribuirán entre las 9 columnas de forma que, la primera columna comprenda del uno al nueve, la segunda del diez al diecinueve, la tercera del veinte al veintinueve, y así sucesivamente hasta la columna novena, que comprenderá del ochenta al noventa. Al mismo tiempo las combinaciones numéricas que formen tanto las líneas, como la totalidad del cartón, no deberán repetirse dentro de la misma serie.

b) Figurará la siguiente leyenda identificadora del cartón:

1º. En la parte superior izquierda: número de orden del cartón «Cartón nº 0000», denominación de la matriz o serie a la que pertenece y número de cartones que la integran «Serie: XXX-0000000».

2º. En la parte superior derecha: valor facial del cartón «000 euros».

3º. En la parte inferior izquierda: código de seguridad, que será único para cada cartón.

4º. En la parte inferior derecha: código de barras; se utiliza el formato EAN 128.

3. El reverso de los cartones en soporte material contendrá la leyenda que se recoge en el anexo X de esta orden si bien ésta podrá figurar en el reverso de los cartones o bien permanecer visible, expuesta mediante un cartel tamaño A3 por cada 30 plazas de aforo, a la vista del público en el área de recepción o vestíbulo o bien en la propia sala de bingo.

Artículo 17. Características de los cartones de bingo físicos en soporte material

1. Los cartones de bingo físicos deberán estar impresos en pliegos de papel que tendrán las siguientes dimensiones: 210 mm × 356 mm. El gramaje no podrá ser inferior a 100 gr/m2, y el papel será tipo offset o similar.

Cada pliego se compondrá de 12 cartones donde se plasmará el contenido fijado en el artículo anterior y la combinación numérica proporcionada por la consellería competente en materia de hacienda.

2. Las dimensiones de los cartones serán como mínimo de 105 mm × 58,50 mm y para facilitar su corte o individualización, los pliegos de papel se insertarán en las impresoras previamente trepados o acuñados de forma tal que se puedan separar para su venta en unidades independientes.

3. En el caso de que los cartones se impriman fuera de la sala en la que se van a utilizar, el titular de ésta deberá comunicarlo previamente a la dirección general competente en materia de juego, haciendo constar los datos identificativos del local en el que se va a realizar la impresión.

Disposición adicional primera. Excepcionalidad al cumplimiento de las obligaciones tributarias de forma electrónica

De manera excepcional y cuando circunstancias extraordinarias así lo aconsejen, previa petición del interesado debidamente justificada, la dirección de la Agencia Tributaria de Galicia, valoradas las razones aducidas por el interesado y la documentación y las pruebas aportadas por él para justificar su demanda, podrá excepcionar a aquel de la obligatoriedad de emplear los medios electrónicos para el cumplimiento de las obligaciones tributarias reguladas en esta orden. La resolución fijará el alcance temporal de la excepcionalidad y la forma y las condiciones en las que deberá hacer efectivas las obligaciones tributarias, sin perjuicio de las consecuencias que derivasen de acuerdo con la normativa tributaria en el caso de incumplimientos de las normas.

Disposición adicional segunda. Salas de bingo autorizadas en la Comunidad Autónoma de Galicia

1. Los titulares de autorizaciones de instalación de salas de bingo vigentes a la entrada en vigor de esta orden, deberán cumplir la obligación establecida en el artículo 6.2 en el plazo de 10 días naturales a contar desde la fecha de publicación de esta orden en el Diario Oficial de Galicia.

2. Quedan excepcionados de la obligación anterior, los usuarios que ya estuvieren autorizados para el acceso a la OVT a la fecha de la entrada en vigor de esta orden, por aquellas salas de bingo para las que ya vinieren utilizando la OVT al efecto de cumplir las obligaciones tributarias asociadas al desarrollo del juego del bingo en esta Comunidad Autónoma.

3. El Censo Electrónico de salas de bingo de Galicia quedará constituido a la entrada en vigor de esta orden, con los siguientes datos:

a) Los datos previamente declarados por los usuarios a que se refiere el punto anterior, a través de la solicitud de autorización que hubieren presentado en su momento, así como con los datos que consten en el Registro del Juego del Bingo de la dirección general competente en materia de juego, que no hubieren sido comunicados en su momento de acuerdo con el modelo de solicitud y ficha de usuario que contiene el anexo I, por cada una de las salas de bingo.

b) Los datos que consten en el Registro del Juego del Bingo de la dirección general competente en materia de juego del resto de salas de bingo con autorización de instalación vigente a la entrada en vigor de esta orden.

Disposición adicional tercera. Conservación de soportes informáticos

En el supuesto de pago electrónico de las autoliquidaciones referidas a los tributos sobre el juego realizado en bingos, la entidad de depósito autorizada, colaboradora en la gestión recaudatoria, que generara el correspondiente NRC justificante de éste, conservará durante un período de seis años los soportes informáticos que motivaron dicho NRC.

Disposición adicional cuarta. Confidencialidad y representación

Los profesionales colegiados, así como las entidades, instituciones u organizaciones representativas de sectores sociales, laborales, empresariales o profesionales, en el ejercicio de sus funciones y en las actuaciones previstas en los convenios correspondientes respetarán las normas establecidas en la Ley 58/2003, de 17 de diciembre, general tributaria y en la Ley orgánica 15/1999, de 13 de diciembre, de protección de datos de carácter personal.

Los miembros de los colegios profesionales, las entidades privadas, así como las instituciones u organizaciones representativas de sectores o intereses sociales, laborales, empresariales o profesionales a los que el sujeto pasivo solicitara la colaboración para la presentación electrónica de estos ingresos, deberán poseer la representación en los términos establecidos en el artículo 46 de la Ley 58/2003, de 17 de diciembre, general tributaria. La Administración podrá requerir de éstos, en cualquier momento, la acreditación de dicha representación.

La falta de representación suficiente de las personas en el nombre de las cuales se presentara la documentación dará lugar a la exigencia de las responsabilidades que fueran procedentes.

Disposición adicional quinta. Modificación de los anexos de esta orden

1. En el ámbito de sus competencias, se autoriza a la dirección de la Agencia Tributaria de Galicia a modificar o actualizar mediante resolución publicada en el Diario Oficial de Galicia los anexos I al VII de esta orden, cuando fuese necesario como consecuencia de la modificación de las normas legales o reglamentarias, o como consecuencia de los avances tecnológicos, los cambios de sistemas o cualquier otra circunstancia que hiciese precisa la correspondiente plasmación en los modelos aprobados o en las normas o especificaciones técnicas aprobadas por dichos anexos.

2. En el ámbito de sus competencias, se autoriza a la dirección general competente en materia de juego a modificar o actualizar mediante resolución publicada en el Diario Oficial de Galicia los anexos IX y X de esta orden, cuando fuese preciso como consecuencia de la modificación de las normas legales o reglamentarias o como consecuencia de los avances tecnológicos, los cambios de sistema o cualquier otra circunstancia que precisara la correspondiente plasmación en los modelos aprobados o en el contenido, normas o especificaciones técnicas aprobadas por dichos anexos.

Disposición transitoria única. Cartones de bingo de la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda

1. La dirección de la Agencia Tributaria de Galicia determinará mediante resolución publicada en el Diario Oficial de Galicia la fecha a partir de la cual no se suministrarán cartones de bingo de la Fabrica Nacional de Moneda y Timbre-Real Casa de la Moneda a través de las delegaciones de la Agencia Tributaria de Galicia.

2. La dirección de la Agencia Tributaria de Galicia determinará mediante resolución publicada en el Diario Oficial de Galicia la fecha a partir de la cual comenzará el suministro electrónico de los cartones regulados en esta orden.

3. La dirección general competente en materia de juego determinará, mediante resolución publicada en Diario Oficial de Galicia, la fecha a partir de la cual podrán ser puestos a la venta en las salas de bingo de Galicia los cartones regulados en la presente orden, momento que determinará la extinción de la posibilidad del uso de cartones expedidos por la Fabrica Nacional de Moneda y Timbre-Real Casa de la Moneda.

4. Entre las fechas señaladas en los párrafos 1 y 3 de esta disposición, los cartones expedidos por la Fabrica Nacional de Moneda y Timbre-Real Casa de la Moneda que hubiesen sido suministrados y no hubiesen sido empleados por las salas de bingo seguirán siendo utilizados en el desarrollo del juego del bingo.

Disposición derogatoria única

1. Quedan derogadas las normas siguientes:

a) La Orden de 9 de julio de 1991, de la Consellería de Economía y Hacienda, por la que se aprueban los modelos de declaración-liquidación correspondientes al impuesto sobre el juego del bingo.

b) La Orden de 27 de febrero de 2009, de la Consellería de Economía y Hacienda, por la que se regula la presentación y el pago electrónico de los tributos sobre el juego realizado en bingos.

c) Cuantas disposiciones de igual o inferior rango se opongan a lo dispuesto en esta orden.

2. A partir de la entrada en vigor de esta orden deja de tener efectos en el territorio de la Comunidad Autónoma de Galicia la Orden de 13 de noviembre de 1981, del Ministerio de Hacienda, por la que se dan normas para la exacción de la tasa que grava los juegos de suerte, envite o azar, así como el resto de disposiciones estatales en la materia de igual o inferior rango, en todo lo que se opusieran a lo dispuesto en esta orden.

Disposición final única. Entrada en vigor

La presente orden entrará en vigor el día siguiente al de su publicación.

Santiago de Compostela, 28 de mayo de 2013

Elena Muñoz Fonteriz Alfonso Rueda Valenzuela

Conselleira de Hacienda Conselleiro de Presidencia,

Administraciones Públicas y Justicia

ANEXO I

Solicitud de autorización para la utilización de las aplicaciones informáticas de la Oficina Virtual Tributaria para la solicitud y suministro electrónicos de los cartones para el juego del bingo y para el pago electrónico y la presentación electrónica de las autoliquidaciones de los tributos sobre el juego realizado en bingos

|

NIF |

Apellidos y nombre o razón social |

|||||||

|

S.G. |

VÍA PÚBLICA |

NÚM. |

ESC. |

PISO |

PTA. |

TLFNO. |

||

|

AYUNTAMIENTO |

PROVINCIA |

CP |

||||||

En calidad de

Titular Representante de:

|

NIF |

Apellidos y nombre o razón social |

Sujeto pasivo del Impuesto sobre el Bingo y de la Tasa Fiscal sobre el Juego realizado en Bingos, por la sala de bingo:

|

Nº de autorización sala |

Fecha de autorización |

Lugar de instalación de la sala |

|

Nombre de la sala |

Categoría de la sala |

SOLICITO:

autorización para la utilización de las aplicaciones informáticas de la Oficina Virtual Tributaria para el pago electrónico y la presentación electrónica de las autoliquidaciones de los tributos sobre el juego realizado en bingos, con sujeción a lo establecido en la normativa vigente.

............................., ........ de............................... de .......

Fdo.:

Identificación de usuarios para la utilización de las aplicaciones informáticas

de la Oficina Virtual Tributaria para el pago electrónico y la presentación electrónica de las autoliquidaciones de los tributos sobre el juego realizado en bingos

IDENTIFICACIÓN DEL SUJETO PASIVO

|

Denominación social |

|

NIF |

|

Dirección |

|

Ayuntamiento |

|

Provincia |

|

Teléfono |

|

Correo electrónico |

IDENTIFICACIÓN DE LO/S USUARIO/S DE LA APLICACIÓN

|

Nombre y apellidos |

|

NIF |

|

Teléfono |

|

Correo electrónico |

|

Idioma1 |

|

Sistema operativo |

|

Nombre y apelidos |

|

NIF |

|

Teléfono |

|

Correo electrónico |

|

Idioma1 |

|

Sistema operativo |

|

Nombre y apellidos |

|

NIF |

|

Teléfono |

|

Correo electrónico |

|

Idioma1 |

|

Sistema operativo |

RESPONSABLE DE INFORMÁTICA

|

Nombre y apellidos |

|

NIF |

|

Teléfono |

|

Correo electrónico |

1 El idioma podrá ser «gallego» o «castellano» según se desee.