As indústrias agrárias e florestais têm um carácter estratégico na Galiza por serem elementos fundamentais para o desenvolvimento do sector agrário e, por extensão, para a promoção das zonas rurais da Galiza. As instalações de transformação e comercialização de produtos agrários e florestais são necessárias para dar acesso aos comprados às produções das explorações agrárias e florestais, e fomentam, ademais, a criação e a manutenção de postos de trabalho, o que beneficia o tecido económico das zonas rurais.

Por tudo isso, considera-se de grande interesse estabelecer medidas de apoio ao seu desenvolvimento. Nesse sentido, a Conselharia do Meio Rural e do Mar dispõe de um programa de desenvolvimento rural (PDR) para o período 2007-2013, co-financiado pela União Europeia através do Fundo Europeu Agrícola de Desenvolvimento Rural (Feader), regulado pelo Regulamento(CE) 1698/2005 e disposições complementares. No PDR 2007-2013 figuram, na medida 123, as ajudas ao aumento do valor acrescentado dos produtos agrícolas e florestais e, na medida 312, as ajudas aos investimentos de microempresas que contribuam ao desenvolvimento rural, entre as quais figuram as serras de madeira.

A Conselharia publicou no ano 2010 a Ordem de 24 de março em que figuravam as bases reguladoras destas ajudas, assim como a convocação desse ano. Essas bases foram modificadas posteriormente pela Ordem de 23 de dezembro de 2011. Por outra parte, a experiência adquirida na gestão destas ajudas, assim como as mudanças normativas produzidas, fã conveniente introduzir algumas modificações adicionais que afectam a tipoloxía e requisitos dos investimentos para serem subvencionáveis. Em particular, o Real decreto 460/2011, de 1 de abril, que estabelece na sua disposição adicional a obriga das empresas lácteas que adquiram leite a terceiros de disporem de contratos escritos com os seus provedores, foi substituído pelo Real decreto 1363/2012, de 28 de setembro, pelo que as bases reguladoras destas ajudas devem incorporar essa mudança normativa. Assim mesmo, o Regulamento 65/2011 da Comissão estabelece a necessidade de comprovar nos controlos administrativos a moderación dos custos propostos, que devem ser avaliados mediante um sistema adequado, habitualmente consistente na comparação de ofertas diferentes. Este sistema considera-se igualmente adequado para a gestão destas ajudas, e deve-se, em todo o caso, aplicar a todo o tipo de gastos independentemente da sua quantia.

Por tudo isto, considera-se aconselhável voltar a publicar na sua integridade as bases reguladoras das ajudas e, adicionalmente, a convocação correspondente ao ano 2013, que se limita inicialmente aos projectos cofinanciables com fundos Feader.

Por outra parte, resulta necessário fazer de forma urgente e inaprazable a nova convocação do ano 2013 para que os possíveis beneficiários possam incluir os investimentos que tenham que realizar no início deste ano. Devido a isso, esta ordem de ajudas tramita-se com carácter prévio à aprovação pelo Parlamento da Galiza dos orçamentos da Comunidade Autónoma para 2013, de acordo com o estabelecido na alínea 2 do artigo 7 do Decreto 263/2012, de 27 de dezembro, pelo que se regulam as condições de prorrogação dos orçamentos gerais da Comunidade Autónoma da Galiza para o ano 2012.

Em consequência, e de acordo com o disposto no artigo 30.1º.3 do Estatuto de autonomia da Galiza, e em uso das competências que me confire a Lei 1/1983, de 22 de fevereiro, reguladora da Junta e do seu presidente, e demais normativa de aplicação.

DISPONHO:

Artigo 1. Objecto

Esta ordem tem por objecto estabelecer as bases das ajudas da Conselharia do Meio Rural e do Mar para os investimentos em melhora das condições de transformação e comercialização dos produtos agrários e florestais para o período 2007-2013 e convocar as co-financiado pelo Fundo Europeu Agrícola de Desenvolvimento Rural (Feader) para o exercício orçamental de 2013.

A concessão destas ajudas efectuar-se-á mediante concorrência competitiva.

Secção 1ª Bases reguladoras das ajudas aos investimentos em transformação e comercialização de produtos agrários e florestais para o período 2007-2013

Artigo 2. Beneficiários.

1. Poderão acolher-se a estas ajudas as pessoas físicas ou jurídicas que tenham uma actividade económica, sejam titulares das instalações objecto de ajuda, e sobre as quais recaia o ónus financeiro dos investimentos e gastos que se considerem subvencionáveis. As corporações locais não poderão ser beneficiárias destas ajudas.

2. Os beneficiários das ajudas classificar-se-ão segundo as seguintes categorias de empresas:

– Microempresa, pequena empresa ou mediana empresa (PME), tal como se definem na Recomendação 2003/361/CE da Comissão (DO L 124 do 20/05/2003).

– Empresas intermédias, sendo estas as empresas não PME que tenham menos de 750 empregados ou um volume de negócios inferior a 200 milhões de euros.

– Grandes empresas, que são as empresas não PME que superam o número de empregados e o volume de negócios exixido às empresas intermédias.

3. As empresas beneficiárias deverão estar incluídas em algum dos grupos assinalados a seguir, estabelecidos em função da actividade das empresas, da normativa comunitária aplicável e do financiamento utilizado:

A. Empresas com investimentos em transformação e comercialização de produtos incluídos no anexo I do Tratado:

– A.1) Microempresas, pequenas e médias empresas e empresas intermédias nas cales o produto final do processo de transformação e/ou comercialização derivado dos investimentos esteja incluído no anexo I do Tratado. Neste caso as ajudas procederão de fundos incluídos no PDR da Galiza 2007-2013, co-financiado pelo Feader, e a normativa comunitária de aplicação será exclusivamente a que regula o Feader.

– A.2) Microempresas, pequenas e médias empresas e empresas intermédias nas cales o produto final do processo de transformação e/ou comercialização derivado dos investimentos não esteja incluído no anexo I do Tratado. Neste caso as ajudas procederão de fundos incluídos no PDR da Galiza 2007-2013, co-financiado pelo Feader, e a normativa comunitária de aplicação será a que regula o Feader e a estabelecida pela União Europeia para as ajudas de Estado.

– A.3) Grandes empresas. Neste caso as ajudas procederão de fundos próprios da Conselharia, e a normativa comunitária de aplicação será a estabelecida pela União Europeia para as ajudas de Estado.

B. Empresas com investimentos relativos à serradura de madeira:

– B.1) Microempresas: neste caso as ajudas procederão de fundos incluídos no PDR da Galiza 2007-2013, co-financiado pelo Feader, e a normativa comunitária de aplicação será exclusivamente a que regula o Feader e a estabelecida pela União Europeia para as ajudas de Estado.

– B.2) Pequenas e médias empresas: neste caso as ajudas procederão de fundos próprios da Conselharia, e a normativa comunitária de aplicação será a estabelecida pela União Europeia para as ajudas de Estado.

A Conselharia do Meio Rural e do Mar poderá fazer convocações anuais de ajudas independentes para cada um dos grupos de beneficiários indicados neste ponto.

Artigo 3. Investimentos subvencionáveis

1. Consideram-se subvencionáveis, com carácter geral, os investimentos em activos fixos materiais para a criação, ampliação e modernização das instalações situadas na Galiza destinadas à transformação e/ou comercialização de produtos agrários, considerando como tais os produtos enumerar no anexo I do Tratado constitutivo da Comunidade Europeia excepto os produtos da pesca. Os produtos resultantes dos processos de transformação e/ou comercialização poderão ser produtos agrários (incluídos no anexo I do Tratado) ou não agrários (não incluídos no anexo I do Tratado), e, conforme o assinalado no artigo 4 desta ordem, a percentagem máxima de ajuda que se poderá conceder variará em função desta característica.

2. Considerar-se-ão também subvencionáveis os investimentos desenvolvidos na Galiza em activos fixos destinados à serradura de madeira.

3. Serão subvencionáveis os seguintes tipos de gastos:

a) Construção, aquisição e melhora de bens imóveis, excepto a compra de terrenos. A aquisição de terrenos será também subvencionável no caso de PME e empresas intermédias nas cales a ajuda esteja co-financiado pelo Feader, e terá o limite do 10 % do total dos gastos subvencionáveis.

b) Compra de maquinaria e equipamentos novos, incluídos os programas informáticos e os suportes lógicos.

c) Os gastos vinculados aos pontos anteriores em honorários de projecto e direcção de obra, estudos de viabilidade e aquisição de patentes e licenças relacionadas com o processo produtivo.

4. Não serão, no entanto, objecto de ajuda os investimentos relativos aos conceitos e actividades assinalados no anexo I desta ordem.

Artigo 4. Quantia das ajudas

1. As ajudas têm a natureza de subvenções de capital e poderão atingir as percentagens máximas de ajuda do investimento subvencionável indicadas no ponto seguinte, estabelecidas segundo a tipoloxía da empresa solicitante e as características dos produtos finais dos processos de transformação e/ou comercialização derivados dos investimentos (produtos incluídos no anexo I do Tratado ou não incluídos).

2. As percentagens máximas de ajuda serão as seguintes:

A. Empresas com investimentos em transformação e comercialização de produtos incluídos no anexo I do Tratado:

|

Tipo de produto final |

Tipo de empresa solicitante |

|||

|

Microempresas e pequenas empresas |

Empresas medianas |

Empresas intermédias |

Grandes empresas |

|

|

Incluído no anexo I |

50 % |

50 % |

25 % |

25 % |

|

Não incluído no anexo I |

50 % |

40 % |

25 % |

25 % |

B. Empresas com investimentos relativos à serradura de madeira.

|

Tipo de empresa solicitante |

|

|

Microempresas e pequenas empresas |

Empresas medianas |

|

50 % |

40 % |

Artigo 5. Requisitos adicionais

Para a concessão e/ou pagamento das ajudas, os investimentos e solicitantes deverão cumprir os seguintes requisitos adicionais:

1. Os investimentos devem melhorar o rendimento global da empresa solicitante. Para esses efeitos, devem ter algum dos objectivos seguintes:

– Aumentar a competitividade da empresa.

– Reduzir os custos.

– Aumentar o valor acrescentado.

– Reduzir o impacto ambiental.

– Melhorar a rastrexabilidade e segurança das produções.

– Diversificar as produções e/ou os mercados.

– Melhorar a qualidade das produções.

– Implantar novos produtos, processos ou tecnologias.

– Melhorar a comercialização das produções.

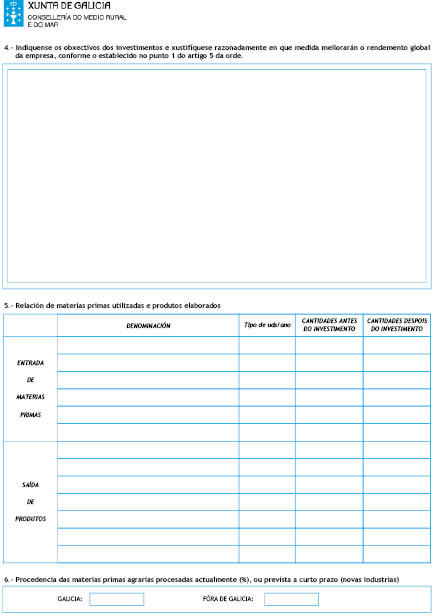

Para acreditar isto, na memória que acompanhe a solicitude de ajuda justificar-se-á expressamente e de forma razoada em que medida os investimentos contribuem a atingir algum dos objectivos assinalados.

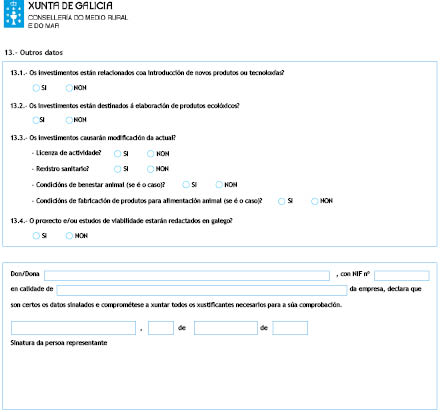

2. Os investimentos devem cumprir a normativa comunitária aplicável em matéria de ambiente e, de ser o caso, sanidade e bem-estar animal.

Conforme isso:

– Não se concederão ajudas a solicitantes que apresentem projectos relativos a instalações já existentes que não acreditem dispor de licença de actividade e registro sanitário ou que não cumpram, quando for o caso, a normativa de bem-estar animal ou a relativa à elaboração de produtos para alimentação animal.

– Não se pagarão ajudas a beneficiários que não acreditem, depois da execução dos investimentos, dispor de licença de actividade e registro sanitário actualizados ou vigentes, assim como, se for o caso, cumprir a normativa de bem-estar animal ou a relativa à elaboração de produtos para alimentação animal. Esta acreditación não será exixida em caso que os investimentos previstos, dadas as suas características, não suponham uma alteração das actividades da empresa que afectem a licença ou registro sanitário vigente ou alterem as condições relativas ao bem-estar animal ou à elaboração de produtos para alimentação animal.

– A resolução de concessão indicará, se for o caso, expressamente as acreditación referidas que será necessário apresentar para o pagamento da ajuda.

Porém, no caso de microempresas, serão subvencionáveis os investimentos que se realizem para efeitos do cumprimento de novas normativas comunitárias.

3. Quando o solicitante esteja submetido à normativa de contratação pública conforme o disposto no Real decreto legislativo 3/2011, de 14 de novembro, pelo que se aprova o texto refundido da Lei de contratos do sector público, deverá acreditar o seu cumprimento na execução dos investimentos subvencionados com anterioridade ao pagamento da ajuda.

4. Não se concederão ajudas a empresas em crise, de acordo com a definição e condições estabelecidas nas directrizes comunitárias sobre as ajudas estatais de salvamento e de reestruturação de empresas em crise (2004/C244/02). Conforme a isso, não se concederão em particular ajudas a sociedades anónimas e limitadas que incorrer em causa de dissolução por terem um património contável inferior à metade do seu capital social, tal como estabelece a normativa que regula este tipo de sociedades. Também não se concederão ajudas às empresas submetidas a um procedimento de quebra, insolvencia ou concursal.

Em todo o caso, para verificar o cumprimento deste requisito, as empresas apresentarão com a solicitude de ajuda uma declaração de não encontrar-se em situação de crise conforme a normativa comunitária, assim como, no caso de sociedades, fotocópia dos balanços e contas de exploração dos três últimos anos.

Também não poderão ser beneficiárias das ajudas as empresas que estejam sujeitas a uma ordem de recuperação de ajudas como consequência de uma decisão prévia da Comissão Europeia que as declare ilegais e incompatíveis com o comprado comum.

5. No caso de projectos nos que os produtos finais dos processos de transformação e/ou comercialização não estejam incluídos no anexo I do Tratado, e de projectos de grandes empresas, e de projectos de serras de madeira, o beneficiário deverá achegar um contributo financeiro exenta de qualquer apoio público de, no mínimo, um 25 % dos custos subvencionáveis, mediante recursos próprios ou mediante financiamento externo. Com esse fim, na solicitude de ajuda e na de pagamento o beneficiário deverá incluir uma declaração expressa sobre a origem dos fundos utilizados para financiar os investimentos.

6. Não se concederão ajudas a investimentos iniciados com anterioridade à apresentação de uma solicitude de ajuda. Para estes efeitos, considerar-se-á como início do investimento o começo dos trabalhos de construção ou o primeiro compromisso que obriga legalmente à realização dos investimentos.

7. Para a concessão das ajudas ter-se-ão em conta as restrições de produção e as limitações de apoio comunitário que existam de acordo com as organizações comuns de mercado da União Europeia. Não se concederão ajudas que contraveñan proibições ou restrições estabelecidas nelas.

8. Os investimentos objecto da ajuda deverão ter uma execução mínima (investimento justificado e pago) na anualidade correspondente à convocação à que concorre a solicitude, e será estabelecida em cada convocação anual.

9. No caso de empresas intermédias nas cales o produto final não está incluído no anexo I do Tratado e grandes empresas, a ajuda que se concederá deverá ter o efeito incentivador estabelecido no ponto 3 do artigo 8 do Regulamento (CE) 800/2008. Para esses efeitos, o solicitante da ajuda deverá justificar especificamente na sua solicitude que o projecto não se poderá levar a cabo na Galiza sem a ajuda pedida, ou se bem que a ajuda pedida permitirá atingir um o mais dos seguintes sucessos:

a) Um aumento substancial do tamanho do projecto ou actividade.

b) Um aumento substancial do âmbito de aplicação do projecto ou actividade.

c) Um aumento substancial do montante total investido pelo beneficiário no projecto ou actividade.

d) Um aumento substancial do ritmo de execução do projecto ou actividade.

10. A actividade ou actividades objecto de ajuda, assim como os conceitos subvencionados, dever-se-ão manter durante um período não inferior a cinco anos contados a partir do momento em que os investimentos estejam finalizados (executados e pagos na sua totalidade).

11. Não se concederão ajudas a investimentos em construção de novas superfícies cobertas ou ampliação das existentes, nem aos seus investimentos relacionados, se não se acredita com a solicitude e nos prazos estabelecidos a disponibilidade do terreno e da licença de obras correspondente que lhe permita iniciar as obras.

12. Não se concederão ajudas a solicitantes nos quais concorra alguma das circunstâncias que dêem lugar à proibição para obter a condição de beneficiário assinaladas nos números 2 e 3 do artigo 10 da Lei 9/2007, de subvenções da Galiza, e, em particular aos solicitantes condenados mediante sentença firme ou sancionados mediante resolução firme com a perda da possibilidade de obterem subvenções públicas.

13. No caso de empresas lácteas que adquiram leite a terceiros, deverão acreditar que dispõem dos contratos escritos estabelecidos nos artigos 10, 11 e 12 do Real decreto 1363/2012, de 28 de setembro, pelo que se regula o reconhecimento das organizações de produtores de leite e das organizações interprofesionais no sector lácteo e se estabelecem as suas condicionar de contratação. Esta acreditación deverá fazer-se quando se tramite o pagamento final da ajuda.

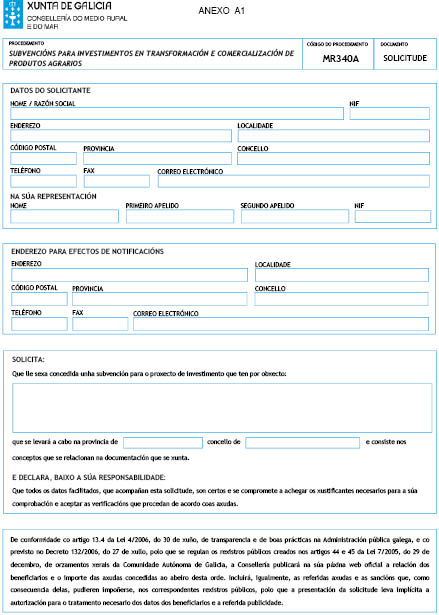

Artigo 6. Solicitudes

1. As solicitudes de ajuda apresentarão no modelo que figura como anexo A1, junto com a documentação adicional que se assinala no número seguinte. O lugar de apresentação será prioritariamente nos serviços provinciais de Controlo de Qualidade Agroalimentaria e Indústrias das chefatura territoriais correspondentes da Conselharia do Meio Rural e do Mar, sem prejuízo do disposto no artigo 38.4 da Lei 30/1992, de 26 de novembro, de regime jurídico das administrações públicas e do procedimento administrativo comum, segundo a redacção da Lei 4/1999, de 13 de janeiro. Também poderão apresentar-se em sede electrónica conforme o disposto no Decreto 198/2010, de 2 de dezembro, pelo que se regula o desenvolvimento da Administração electrónica na Xunta de Galicia e nas entidades dela dependentes.

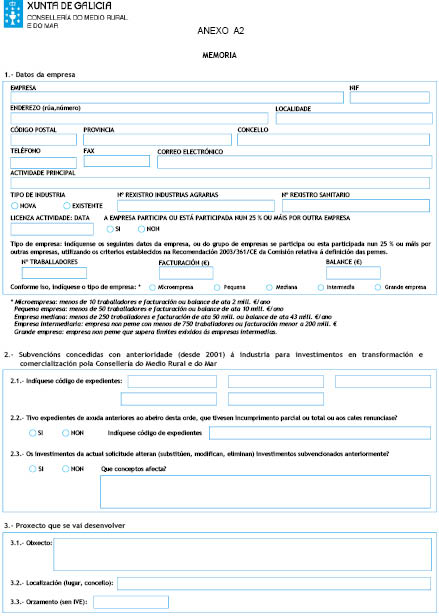

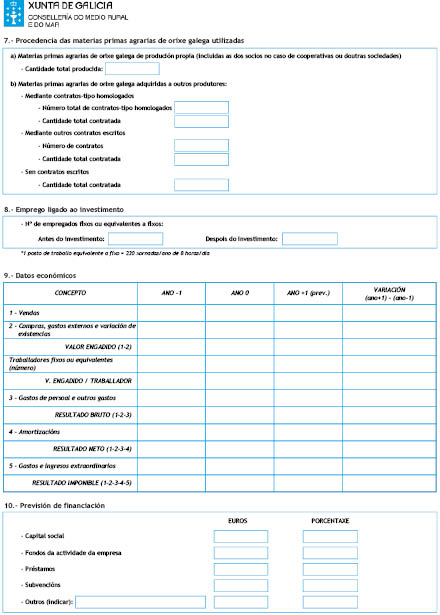

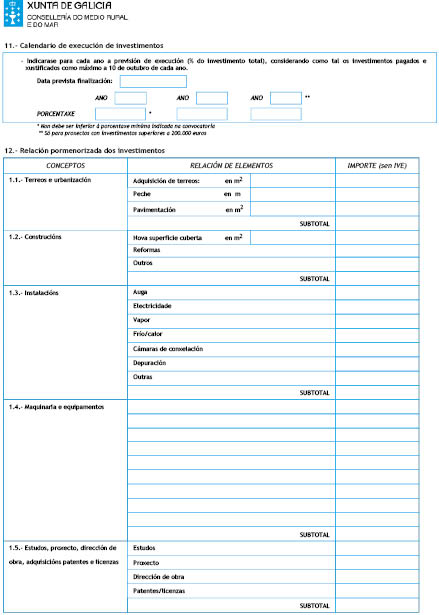

2. As solicitudes incluirão a seguinte documentação:

– Solicitude: anexo A1 devidamente coberto.

– Memória: anexo A2 devidamente coberto.

– Estudo técnico: seguindo o modelo do anexo A3.

– Estudo económico: seguindo o modelo do anexo A4.

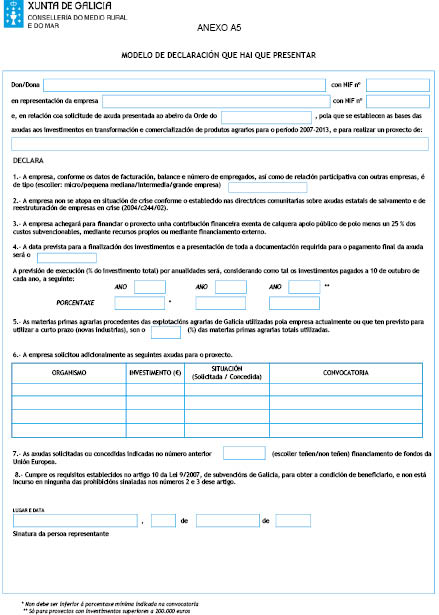

– Declaração referente ao cumprimento de requisitos, procedência de matérias primas, calendário de execução e ajudas solicitadas conforme o modelo do anexo A5.

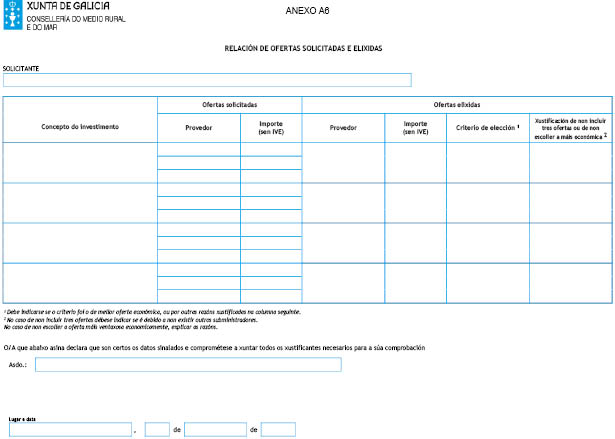

– Relação de ofertas solicitadas e eleitas: anexo A6 devidamente coberto.

– Documentação adicional:

a) Cópia da escrita de constituição e modificações posteriores, no caso de ser uma sociedade.

b) Documentos acreditador da personalidade ou entidade do solicitante (fotocópia do NIF no caso de pessoa jurídica e fotocópia do DNI no caso de pessoa física) e, se é o caso, da representação com que se actua. No caso do DNI só será necessário apresentá-lo se o beneficiário não outorga expressamente a autorização à Conselharia, de conformidade com o artigo 2 do Decreto 255/2008, de 23 de outubro, e a Ordem da Conselharia de Presidência, Administrações Públicas e Justiça de 7 de julho de 2009, que a desenvolve, para a consulta dos dados de identidade no Sistema de verificação de dados de identidade do Ministério da Presidência.

c) No caso de empresas já existentes, balanço e contas de resultados dos três últimos ano se são sociedades e, no caso de pessoas físicas, declaração da renda dos últimos três anos. Se a empresa tem ou faz parte de um grupo empresarial, deve apresentar-se também o balanço e contas consolidadas do último ano do grupo.

d) No caso de investimentos que incluam a construção de novas superfícies cobertas: justificação documentário da disponibilidade do terreno e licença de obras.

e) No caso de indústrias já existentes, registro sanitário e licença de actividade da câmara municipal. No caso de matadoiros, mercados e outras actividades relacionadas com o manejo de gando vivo, dever-se-á acreditar que se cumprem as normas mínimas relativas ao bem-estar animal. No caso de indústrias de alimentação animal, dever-se-á acreditar que se cumpre a normativa específica sobre elaboração desse tipo de produtos.

f) No caso de outras subvenções concedidas para o mesmo projecto, fotocópia da comunicação de concessão com as suas características.

g) No caso de empresas intermédias nas cales o produto final não está incluído no anexo I do Tratado e grandes empresas, justificação relativa ao efeito incentivador da ajuda conforme o indicado no número 9 do artigo 5.

3. Os modelos de anexo indicados no número anterior podem ser solicitados à conselharia para o seu envio por correio electrónico à conta axudas.ia@xunta.es. A apresentação destes anexo não cobertos na sua totalidade ou de forma incompleta considerar-se-á como não apresentação da documentação requerida, e deverá emendarse, conforme o disposto no número 5, com a apresentação de um novo anexo coberto adequadamente.

4. Para todos os gastos incluídos na solicitude de ajuda dever-se-ão solicitar, no mínimo, três ofertas de diferentes provedores com carácter prévio à contratação do compromisso para a prestação do serviço, salvo que pelas especiais características dos gastos subvencionáveis não exista no comprado suficiente número de entidades que o subministrem ou prestem. Não se considerarão subvencionáveis os conceitos incluídos na solicitude de ajuda dos cales não se acredite o cumprimento deste requisito.

A eleição entre as ofertas apresentadas realizar-se-á conforme critérios de eficiência e economia e deve justificar-se expressamente numa memória a eleição, baseada nos critérios assinalados, quando não recaia na proposta económica mais vantaxosa. No caso de não ser assim, considerar-se-á como montante máximo subvencionável para esse conceito o correspondente à proposta económica mais vantaxosa.

5. Se o solicitante não apresenta a documentação requerida no prazo máximo estabelecido ou se a solicitude não reúne os requisitos estabelecidos na convocação, requerer-se-á o interessado para que a emende no prazo máximo e improrrogable de 10 dias. De não fazê-lo assim, ter-se-á por desistido da sua solicitude, depois de resolução ditada nos termos previstos no artigo 71 da Lei 30/1992, de 26 de novembro, de regime jurídico das administrações públicas e do procedimento administrativo comum.

6. Não obstante o disposto nos pontos anteriores deste artigo, dada a natureza deste procedimento como de concorrência competitiva, não será susceptível de emenda a apresentação fora do prazo indicado na convocação da seguinte documentação, considerada, no mínimo, imprescindível para a tramitação da solicitude de ajuda:

– Anexo A1, de solicitude da ajuda.

– Anexo A2, de cor, coberto adequadamente, e incluindo, em particular a relação pormenorizada dos investimentos previstos com o seu montante assinalados no seu número 12.

Não serão admitidas aquelas solicitudes nas cales se aprecie a ausência desta informação. Nestes casos emitir-se-á resolução de inadmissão. Assim mesmo, não se admitirá com posterioridade nenhuma modificação dos investimentos para os quais se solicita ajuda que suponha o aumento do seu montante ou a inclusão de novos conceitos.

Artigo 7. Critérios de prioridade

Para a selecção dos projectos que se aprovem, e para estabelecer a ajuda que se conceda, utilizar-se-ão os seguintes critérios de valoração:

A) Critérios positivos:

– Ponto I: atribuir-se-ão 20 pontos aos projectos que sejam de algum dos seguintes tipos:

– Projectos de cooperativas agrárias galegas ou de empresas participadas maioritariamente (mais do 50 %) por estas.

– Projectos desenvolvidos por produtores agrários galegos ou entidades participadas por estes que, facturando menos de 150.000 €/ano, processem ou comercializem matérias primas agrárias que procedam maioritariamente (mais do 50 %) das suas explorações.

– Projectos de indústrias que tenham contratos de compra e venda homologados pela conselharia com produtores agrários galegos da maioria (mais do 50 %) das matérias primas que processam.

– Projectos com investimentos destinados exclusivamente à elaboração de produtos da agricultura ecológica ou que, sem ser de uso exclusivo, os realizem indústrias nas cales ao menos o 25 % da sua facturação, ou o 10 % no caso de matadoiros, corresponda a produtos da agricultura ecológica. Em todo o caso, as matérias primas agrárias processadas devem proceder maioritariamente (mais do 50 %) de explorações agrárias galegas.

– Projectos de investimentos em indústrias de elaboração de produtos derivados da pataca situadas em zonas de produção das quais proceda a maioria (mais do 50 %) da matéria prima processada.

– Projectos de transformação de produtos agrários situados em câmaras municipais de zonas de montanha tal como se definem no Regulamento (CE) 1257/99, e nos cales as matérias primas agrárias processadas procedam maioritariamente (mais do 50 %) de explorações agrárias galegas.

– Projectos de serras de madeira que tenham certificação florestal (corrente de custodia).

Ademais, no caso de projectos de empresas que, independentemente de utilizarem matérias primas agrárias próprias, adquiram matérias primas a terceiros para as quais a conselharia homologou contratos-tipo de compra e venda, deve-se cumprir o requisito adicional de que mais do 50 % dos produtos adquiridos devem estar amparados por este tipo de contratos.

– Ponto II: atribuir-se-ão 14 pontos aos projectos de processamento de produtos procedentes maioritariamente (mais do 50 %) de explorações agrárias e florestais situadas na Galiza que não estejam incluídos no ponto I e que sejam de algum dos seguintes tipos:

• Projectos incluídos em algum dos tipos assinalados para o ponto I, mas que não cumpram o requisito adicional exixido relativo aos contratos-tipo homologados.

• Projectos situados em câmaras municipais de zonas desfavorecidas tal como se definem no Regulamento (CE) 1257/99.

• Projectos desenvolvidos por produtores agrários galegos ou entidades participadas por estes, nos cales as matérias primas agrárias processadas ou comercializadas procedam maioritariamente (mais do 50 %) das suas explorações, e não estejam incluídos no ponto-I.

• Projectos de indústrias que tenham contratos escritos com produtores agrários ou florestais galegos da maioria (mais do 50 %) das matérias primas que processam e no estejam incluídos no ponto I. Os projectos de indústrias que não adquiram matérias primas agrárias directamente a produtores serão também incluídos neste ponto se acreditam expressamente que os seus subministradores têm contratos escritos com produtores agrários galegos da maioria (mais do 50 %) das matérias primas que processam.

– Ponto III: atribuir-se-ão 12 pontos aos projectos de indústrias que processem produtos procedentes maioritariamente (mais do 50 %) de explorações agrárias ou florestais galegas não incluídos em dois pontos anteriores, assim como projectos relativos a indústrias de alimentação animal.

– Ponto IV: atribuir-se-ão 10 pontos às solicitudes em função do grau de execução financeira dos projectos subvencionados anteriormente ao amparo desta ordem, ou, no caso de não ter, da execução financeira prevista no projecto.

– Ponto V: atribuir-se-ão 1 ponto aos projectos de cooperativas agrárias galegas ou de empresas participadas maioritariamente (mais do 50 %) por estas.

B) Critérios negativos:

– Ponto VI: atribuir-se-ão 4 pontos negativos aos projectos que sejam de algum dos seguintes tipos:

– Projectos relativos a refrigeração e/ou termización de leite de indústrias não transformadoras.

– Projectos de adegas de vinho de mesa em zonas incluídas em denominação de origem.

– Projectos de novas adegas em zonas com denominação de origem, salvo se estão incluídas na D.O. Monterrei.

– Projectos de instalações dedicadas maioritariamente ao despezamento e/ou comercialização de carne que não estejam relacionadas accionarialmente com matadoiros ou outras indústrias cárnicas.

Para os efeitos de aplicação destes critérios considerar-se-ão como «cooperativas agrárias galegas» as cooperativas agrárias formadas por produtores agrários galegos, e considerar-se-ão como «produtores agrários galegos» os produtores com explorações agrárias situadas na Galiza.

Estes critérios aplicar-se-ão de forma independente para os grupos de beneficiários indicados a seguir, já que as partidas orçamentais que financiam as ajudas de cada grupo são independentes:

1. Grandes empresas (fundos próprios).

2. Pequenas e médias empresas florestais (fundos próprios).

3. Microempresa florestais (co-financiamento do Feader).

4. Resto de casos (co-financiamento do Feader).

Artigo 8. Promoção do uso do galego

Para promover a utilização do galego na redacção dos projecto e/ou estudos de viabilidade, os montantes máximos admissíveis como subvencionáveis para estes conceitos (ponto C do anexo I) incrementar-se-ão em 1.000 € ao todo nesses casos. Para acolher-se a isto, o solicitante deverá indicar expressamente na sua solicitude que o projecto e/ou estudos de viabilidade estarão redigidos em galego.

Artigo 9. Tramitação das solicitudes

1. O órgão responsável da instrução dos expedientes destas ajudas será a Secretaria-Geral do Meio Rural e Montes. A resolução dos expedientes corresponderá ao conselheiro do Meio Rural e do Mar por proposta da Secretaria-Geral do Meio Rural e Montes, depois da avaliação das solicitudes por um órgão colexiado que estará presidido pelo subdirector de Indústrias e Qualidade Agroalimentaria e integrado por dois funcionários dessa mesma subdirecção geral com categoria não inferior à de chefe de secção.

2. As solicitudes serão resolvidas num prazo máximo de oito meses contados desde a data de publicação desta ordem. Transcorrido o prazo máximo para resolver sem que o interessado recebesse comunicação expressa, perceber-se-á desestimar o seu pedido por silêncio administrativo.

3. A Secretaria-Geral do Meio Rural e Montes poderá solicitar qualquer esclarecimento ou documento que considere necessário para a correcta tramitação do expediente.

4. Não se concederão nem pagarão subvenções a solicitantes ou beneficiários que não estejam ao dia nas obrigas tributárias (Ministério de Economia e Fazenda) e face à Segurança social, ou que tenham dívidas pendentes de pagamento com a Administração pública da Comunidade Autónoma (Conselharia de Fazenda).

Para esses efeitos, a apresentação da solicitude de ajuda implica a autorização ao órgão administrador para solicitar as certificações acreditador correspondentes da Agência Estatal da Administração Tributária, Tesouraria Geral da Segurança social e Conselharia de Fazenda. Não obstante, o solicitante poderá recusar expressamente o consentimento, e neste caso apresentar as certificações nos termos previstos regulamentariamente.

5. De acordo com o estabelecido na disposição adicional primeira do Decreto 132/2006, de 27 de julho, de criação dos registros de ajudas, subvenções e convénios e de sanções da Xunta de Galicia, a pessoa solicitante da ajuda consentirá expressamente a inclusão e publicidade dos dados relevantes referidos às ajudas e subvenções recebidas, assim como às sanções impostas, de ser o caso.

Artigo 10. Resolução de concessão

1. A resolução de concessão indicará os investimentos considerados como subvencionáveis, assim como as condições gerais e particulares que se devem cumprir para poder perceber a ajuda concedida.

2. A resolução indicará especificamente a anualización aprovada para a execução dos investimentos. As anualidades estabelecidas indicarão o investimento que se deve executar e pagar em cada uma delas, assim como a data limite estabelecida para apresentar a documentação acreditador correspondente e cumprir outras condições estabelecidas, se for o caso. O número de anualidades, assim como o investimento que se execute em cada uma delas, estabelecer-se-á conforme a previsão de execução apresentada com a solicitude de ajuda e as limitações existentes. O número máximo de anualidades nas quais poderá executar-se o investimento aprovado será de duas correlativas, salvo no caso de projectos com um investimento aprovado superior a duzentos mil euros, nos quais poderá incluir-se uma terceira anualidade. Em todo o caso, nenhuma anualidade poderá ser posterior ao ano 2015.

3. A resolução indicará também a data máxima para justificar o investimento correspondente a cada anualidade, incluindo a sua facturação e pagamento efectivo, assim como a apresentação da documentação necessária para tramitar o cobramento da subvenção correspondente. Esta data será, quando menos, posterior em dez dias à data prevista no calendário apresentado, sem que em nenhum caso se supere em cada anualidade a data de 10 de outubro.

4. A resolução poderá incluir a obriga de executar investimentos indicados na solicitude apresentada que, ainda que não sejam considerados subvencionáveis, sejam necessários para o correcto desenvolvimento do projecto aprovado.

Artigo 11. Pagamento das ajudas

1. As solicitudes de pagamento apresentar-se-ão prioritariamente nos serviços provinciais de Controlo de Qualidade Agroalimentaria e Indústrias das chefatura territoriais correspondentes da Conselharia do Meio Rural e do Mar, acompanhadas da seguinte documentação:

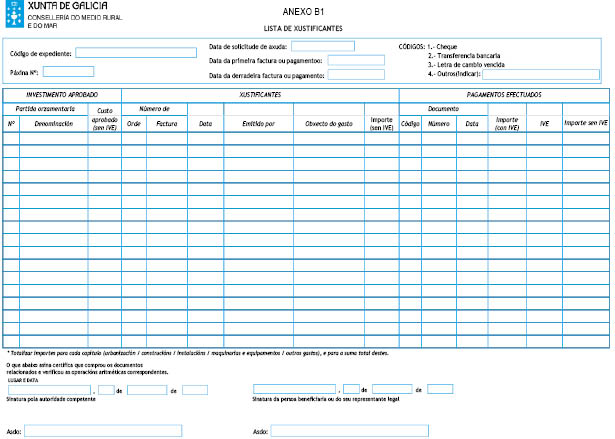

a) Relação de comprovativo, seguindo o modelo incluído como anexo B.1, junto com os comprovativo dos investimentos efectuados, que consistirão de forma geral nas facturas originais sobre as quais se realizará a tomada de razão e das cales se entregará uma fotocópia. As facturas deverão estar acompanhadas dos comprovativo do seu pagamento efectivo, que deverá realizar-se através de entidades financeiras. O pagamento efectivo acreditar-se-á apresentando a cópia do documento de pagamento (cheque, ordem de transferência, letra de mudança etc.) junto com o original do extracto ou de certificado bancário que justifique inequivocamente o seu cargo na conta bancária do beneficiário. Não se admitirá como comprovativo do pagamento a simples certificação da empresa facturante de ter cobrado o seu montante, salvo de forma excepcional no caso de gastos inferiores a 1.000 euros.

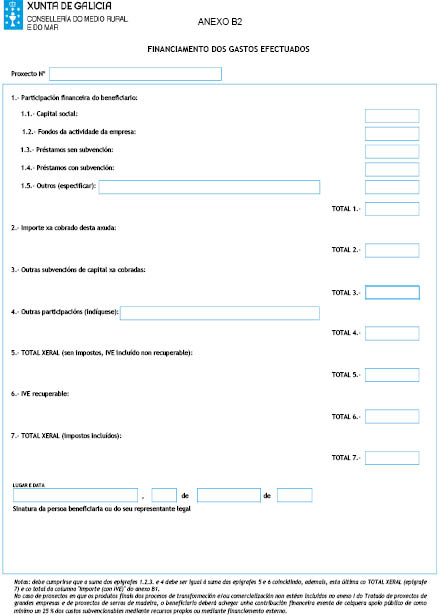

b) Declaração do beneficiário relativa ao financiamento dos gastos efectuados segundo o modelo B2. No caso de financiamento mediante créditos ou presta-mos, deverá apresentar-se, ademais, fotocópia da escrita de formalización.

c) Relação das diferenças existentes entre os trabalhos previstos e os realizados, seguindo o modelo do anexo B3. Ademais, no caso de modificações que afectem os conceitos e elementos subvencionados, deverá apresentar-se o anexo A6, no qual se indicarão para cada elemento novo as ofertas solicitadas, a oferta eleita, o critério de eleição e a justificação, se for o caso, da eleição da oferta económica diferente da mais vantaxosa. A aceitação destas modificações estará sujeita ao cumprimento deste requisito, assim como ao estabelecido nos artigos 12 e 13.

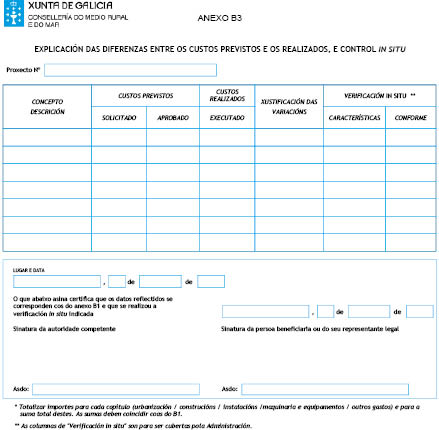

d) Análise das diferenças cuantitativas entre os investimentos previstos e os efectuados, seguindo o modelo incluído como anexo B4.

e) Declaração do beneficiário sobre outras ajudas concedidas e/ou solicitadas para os mesmos investimentos, achegando, se é o caso, cópia da resolução de concessão.

f) Declaração responsável relativa à conta bancária (nome do banco, sucursal e codificación bancária) na qual solicita o ingresso da subvenção.

g) No caso de aquisição de terrenos e edificacións, dever-se-á apresentar, ademais, um certificado de um taxador independente devidamente acreditado ou um órgão ou organismo público devidamente autorizado, no qual se acredite que o preço de compra não excede o valor de mercado.

h) Qualquer outra que se indique expressamente na resolução de concessão.

2. O beneficiário deverá justificar o investimento conforme a anualización estabelecida na resolução de concessão e solicitar os correspondentes pagamentos da ajuda, que poderão ser parciais ou totais.

Os pagamentos anteriores ao pagamento final terão o carácter de pagamentos parciais. Quando se tramite um pagamento parcial, se o montante dos pagamentos tramitados supera os 18.000 €, o beneficiário deverá apresentar com anterioridade ao pagamento da ajuda uma garantia constituída por um seguro de caución prestado por uma entidade aseguradora ou mediante aval solidário da entidade de crédito ou sociedade de garantia recíproca, que deverá atingir, no mínimo, até os dois meses seguintes ao remate do prazo de justificação previsto na resolução de concessão. A garantia deverá cobrir o 110 % do montante do pagamento fraccionado. As garantias serão libertadas uma vez comprovada a realização da actividade para a qual se concedeu a subvenção.

3. As propostas de pagamento das ajudas por parte do órgão administrador acomodarão às disponibilidades económicas existentes em cada momento, derivadas das transferências de fundos do Feader e do Ministério de Agricultura, Alimentação e Médio Ambiente que se recebam.

4. Com carácter excepcional e por resolução motivada da Conselharia, poderá autorizar-se um antecipo de até o 50 % da subvenção naqueles casos em que o investimento exixa pagamentos imediatos. Nesse caso será necessário apresentar uma garantia constituída mediante um seguro de caución prestado por uma entidade aseguradora ou mediante aval solidário da entidade de crédito ou sociedade de garantia recíproca. A garantia deverá cobrir o 110 % do montante das quantidades antecipadas, e será liberta uma vez comprovada a realização da actividade ou projecto para o qual se concedeu a subvenção.

5. A Conselharia comprovará que a solicitude de pagamento cumpre os requisitos para abonar a subvenção concedida. A comprobação incluirá, no mínimo, uma inspecção in situ dos investimentos realizados para cada expediente de ajuda.

6. Em aplicação do estabelecido no artigo 30 do Regulamento (UE) 65/2011, de 27 de janeiro de 2011, a solicitude de pagamento apresentada pelo beneficiário será examinada para determinar o montante subvencionável, estabelecendo-se o seguinte:

a) o montante que pode conceder-se ao beneficiário em função exclusivamente da solicitude de pagamento.

b) o montante que pode conceder-se ao beneficiário depois do estudo da admisibilidade da solicitude de pagamento.

Se o montante estabelecido em virtude da letra a) supera o montante estabelecido em virtude da letra b) em mais de um 3 %, aplicar-se-á uma redução ao importe estabelecido em virtude da letra b). O montante da redução será igual à diferença entre os dois montantes citados.

Este critério aplicar-se-á a todas as ajudas concedidas independentemente da fonte de financiamento.

7. No suposto de falha de justificação ou de concorrência de alguma das causas previstas nos artigos 13 e 14 desta ordem, o beneficiário perderá o direito ao cobramento total ou parcial da subvenção.

Artigo 12. Modificação de projectos

1. Qualquer modificação dos investimentos aprovados que suponha uma mudança de beneficiário, objectivos, prazos ou variação notória do orçamento, assim como de qualquer condição específica indicada na resolução, requererá a autorização da Conselharia depois de apresentar a correspondente solicitude, com as condições e limitações assinaladas nos pontos seguintes.

2. Não se admitirão gastos nem se aprovarão modificações que suponham mudança de localização dos investimentos aprovados.

3. Não se aprovarão ampliações dos prazos de execução e justificação estabelecidos para cada anualidade que superem a data de 10 de outubro desse ano. No entanto, no caso de projectos que, finalizado o prazo máximo permitido para a sua execução e justificação, tenham executados e pagos os investimentos mas careçam de algum documento exixido para acreditar o cumprimento de requisitos adicionais, poderá se lhe conceder, se assim o permitem as disponibilidades orçamentais, uma prorrogação adicional para apresentar a referida documentação nas condições estabelecidas no Decreto 11/2009, pelo que se aprova o Regulamento da Lei 9/2007, de subvenções da Galiza.

4. Modificações do montante dos investimentos subvencionáveis.

4.1. Não se admitirão nem se aprovarão modificações que suponham uma execução total inferior ao 60 % do investimento inicialmente aprovado.

4.2. Não se aprovarão modificações do montante do investimento subvencionável estabelecido na resolução de concessão para cada anualidade, salvo se se trata de uma redução do montante do investimento correspondente a anualidades de anos posteriores ao de concessão da ajuda, sempre que se solicite antes de 1 de março desse ano e não suponha uma execução final do projecto inferior ao 60 % do inicialmente aprovado.

4.3. Não se admitirão gastos nem se aprovarão modificações que suponham incrementos do custo unitário dos conceitos e elementos subvencionados.

4.4. Não se admitirão gastos nem se aprovarão modificações que suponham incrementos do montante do investimento subvencionável correspondente aos conceitos de urbanização e obra civil.

5. Modificações das características dos conceitos subvencionados.

5.1. Não se aprovará para cada expediente mais de uma modificação relativa a substituição dos conceitos ou elementos subvencionados.

5.2. Não se admitirão gastos nem se aprovarão modificações que impliquem que não se executem, no mínimo, conceitos ou elementos subvencionados que representem, em conjunto, mais do 60 % do investimento total subvencionável.

5.3. Não se admitirão gastos nem se aprovarão modificações relativas à substituição de conceitos ou elementos subvencionados por outros novos se estes não cumprem os requisitos estabelecidos nesta ordem e, em particular, o estabelecido no número 4 do artigo 6 referente à solicitude prévia de três ofertas.

6. Modificação de beneficiário.

Não se admitirão nem se aprovarão modificações que suponham mudança de beneficiário, salvo que o novo seja resultante de um processo de fusão, uma mudança de denominação da empresa ou transformação do tipo de sociedade. Também poderá admitir-se uma mudança de beneficiário quando o novo seja uma entidade na qual participa accionarialmente o beneficiário inicial, sempre que os investimentos sejam executados e pagos pela nova entidade na sua totalidade. Neste caso o novo beneficiário deverá cumprir os requisitos desta ordem e assumir as obrigas derivadas da concessão.

7. Tramitação das modificações.

7.1. As solicitudes de modificação de resolução devem incluir uma justificação razoada das modificações solicitadas. Ademais, em caso que a modificação afecte os conceitos e elementos subvencionados, deverá apresentar-se um quadro pormenorizado comparativo dos conceitos e elementos subvencionados e das modificações solicitadas, assim como o anexo A6, no qual se indicará para cada elemento novo as ofertas solicitadas, a oferta eleita, o critério de eleição e a justificação, se for o caso, da eleição da oferta económica diferente da mais vantaxosa.

7.2. O prazo para solicitar modificações rematará trinta dias naturais antes da data limite de justificação dos investimentos estabelecida na resolução de concessão. Não se admitirão nem aprovarão modificações solicitadas com posterioridade a essa data.

8. Modificações por causas excepcionais.

Independentemente do citado nos números anteriores deste artigo, a Conselharia poderá excepcionalmente aprovar modificações da resolução de concessão que não se ajustem às condições indicadas nos números anteriores, em caso que a execução do projecto se veja afectada notoriamente por causas externas à empresa imprevisíveis e inevitáveis de origem natural, como terramotos, furacões ou inundações, assim como por incêndios. Incluir-se-á dentro desta excepção o suposto de falecemento ou doença grave do empresário quando este seja o beneficiário a título individual.

Artigo 13. Não cumprimentos

1. Se o beneficiário da ajuda cumpre as condições estabelecidas na resolução de concessão, executando e justificando todos os conceitos dos investimentos aprovados nos prazos estabelecidos, e cumprindo com o resto dos requisitos da resolução de concessão, procederá a abonar-se a totalidade da subvenção concedida.

2. Se o beneficiário justifica conceitos e elementos subvencionáveis aprovados que representem mais do 80 % do montante do investimento subvencionável, perceberá a subvenção proporcional correspondente ao investimento justificado admissível sempre que cumpram o resto das condições da concessão e se mantenham os objectivos do projecto aprovado. Neste caso considerar-se-á incluída no investimento admissível a substituição de conceitos ou elementos subvencionados por outros diferentes (até o limite do 20 % do investimento subvencionável aprovado) se estes mantêm os objectivos do projecto e cumprem os requisitos estabelecidos nesta ordem e, em particular, o estabelecido no número 4 do artigo 6 referente à solicitude prévia de três ofertas.

3. Em qualquer outro caso, considerar-se-á que existe um não cumprimento, que poderá ser parcial ou total.

4. Não cumprimento total.

4.1. Considerar-se-á que existe um não cumprimento total nos seguintes casos:

a) Quando o investimento justificado pelo beneficiário e admissível como subvencionável correspondente à primeira anualidade seja inferior ao mínimo executable exixido para essa anualidade.

b) Quando o investimento total subvencionável justificado pelo beneficiário seja inferior ao 60 % do investimento subvencionável aprovado.

c) Quando o investimento total justificado pelo beneficiário implique que não se executam no mínimo conceitos e elementos subvencionados que representem em conjunto mais do 60 % do investimento total subvencionável.

d) Quando não se acredite nos prazos estabelecidos o cumprimento de qualquer outra condição indicada na resolução de concessão, salvo nos casos considerados como não cumprimentos parciais, nos cales se aplicará o estabelecido ao respeito.

4.2. No caso de não cumprimento total, o beneficiário não perceberá nenhuma ajuda.

5. Não cumprimento parcial.

Existirá não cumprimento parcial quando o beneficiário execute e justifique nos prazos estabelecidos conceitos e elementos subvencionáveis aprovados com um custo superior ao 60 % e inferior ao 80 % do investimento subvencionável, cumpra o resto das condições da concessão e se mantenham os objectivos e condições do projecto aprovado. Neste caso, o beneficiário perceberá a subvenção proporcional correspondente ao investimento justificado admissível.

Artigo 14. Reintegro das ajudas, infracções e sanções

1. Não se poderá exixir o pagamento da ajuda concedida e procederá o reintegro total ou parcial da quantia percebido junto, se for o caso, com os juros de mora calculados conforme o estabelecido no artigo 5 do Regulamento(UE) 65/2011, modificado pelo Regulamento (UE) 937/2012, nos supostos assinalados no artigo 33 da Lei 9/2007, de 13 de junho, de subvenções da Galiza. Em particular, procederá o reintegro total ou parcial da ajuda percebido, no caso de não cumprimento da obriga de justificação ou de outras obrigas derivadas da concessão da subvenção. Nesses caso, se o não cumprimento supõe a necessidade de deixar sem efeito com carácter definitivo a resolução de concessão de ajuda, o órgão administrador iniciará o procedimento correspondente para a sua revogação.

2. Sem prejuízo do estabelecido no parágrafo anterior e na normativa comunitária aplicável, aos beneficiários das ajudas reguladas nesta ordem ser-lhes-á de aplicação o regime de infracções e sanções previsto no título IV da Lei 9/2007, de 13 de junho, de subvenções da Galiza, e no Regulamento (UE) 65/2011, de 27 de janeiro de 2011. Em particular, e em aplicação do estabelecido no artigo 30 do Regulamento (UE) 65/2011, em caso que se descubra que um beneficiário fixo deliberadamente uma declaração falsa, revogar-se-á a ajuda concedida, e não se pagará quantidade nenhuma, devendo reintegrar o beneficiário as quantias percebido junto, se for o caso, com os juros de demora calculados conforme o estabelecido no artigo 5 do Regulamento(UE) 65/2011, modificado pelo Regulamento (UE) 937/2012. Ademais, ao beneficiário não se lhe poderão conceder nem pagar ajudas ao amparo desta ordem nas duas convocações seguintes.

Artigo 15. Seguimento e controlo

1. Toda a alteração das condições tidas em conta para a concessão da subvenção e, em todo o caso, a obtenção concorrente de subvenções ou ajudas outorgadas por outras administrações ou entes públicos ou privados, nacionais ou internacionais, poderá dar lugar à modificação da resolução de concessão ou, se é o caso, ao reintegro total ou parcial da subvenção concedida.

2. Ademais da documentação complementar que durante a tramitação do procedimento possam exixir os órgãos correspondentes da Secretaria-Geral do Meio Rural e Montes, os beneficiários deverão submeter às actuações de comprobação e controlo financeiro das entidades competente e, em particular, da Conselharia do Meio Rural e do Mar, Intervenção Geral da Comunidade Autónoma, Fundo Galego de Garantia Agrária (Fogga), Conselho de Contas, Tribunal de Contas, e às que sejam realizadas por qualquer órgão comunitário de inspecção ou controlo.

3. Assim mesmo, e com o fim de que o órgão administrador das ajudas possa quantificar correctamente os indicadores de resultados estabelecidos no PDR da Galiza 2007-2013, os beneficiários deverão achegar, quando lhe o solicite a Conselharia do Meio Rural e do Mar, os dados relativos às suas contas de perdas e ganhos do exercício contável em que finalizou os investimentos subvencionados, assim como os correspondentes ao segundo exercício posterior.

4. Conforme ao disposto no artigo 75.1.c) do Regulamento (CE) 1698/2005, o beneficiário da ajuda deverá levar um sistema contabilístico separado ou bem um código contável ajeitado para todas as transacções relativas à operação subvencionada.

Artigo 16. Compatibilidade

1. Estas ajudas são compatíveis com qualquer outra para o mesmo fim sempre que a soma total das ajudas concedidas, incluídas as de minimis, não supere, no caso de PME, a percentagem de ajuda do investimento subvencionável assinalada no número 2 do artigo 4, e para o resto das empresas o 30 % do investimento subvencionável.

2. As ajudas concedidas co-financiado pelo Feader são, ademais, incompatíveis com qualquer outra para o mesmo fim se têm financiamento parcial ou total do Feader ou de outros fundos da União Europeia, assim como com qualquer outro instrumento financeiro comunitário.

Artigo 17. Medidas informativas e publicitárias

Conforme o estabelecido no artigo 58 e no anexo VI do Regulamento (CE) 1974/2006, o beneficiário das ajudas deverá cumprir com a normativa sobre informação e publicidade das ajudas do Feader indicadas no anexo VI do referido regulamento. Em particular, no caso de investimentos subvencionados com um custo total superior a 50.000 €, o beneficiário deverá colocar uma placa explicativa, conforme o modelo estabelecido, na qual figurará uma descrição do projecto, assim como a bandeira europeia e o lema «Fundo Europeu Agrícola de Desenvolvimento Rural: Europa investe nas zonas rurais».

Artigo 18. Regime de recursos

A resolução da subvenção porá fim à via administrativa e contra é-la poder-se-á interpor recurso potestativo de reposição perante o conselheiro do Meio Rural e do Mar no prazo de um mês, contado a partir do dia seguinte ao da recepção da notificação da resolução, ou no prazo de três meses desde que se perceba desestimar por silêncio administrativo, ou bem ser impugnada directamente perante o Tribunal Superior de Justiça da Galiza no prazo de dois meses se a resolução for expressa, ou de seis meses desde que se perceba desestimar por silêncio administrativo.

Artigo 19. Cumprimento da normativa comunitária sobre ajudas públicas

1. As ajudas estabelecidas nesta ordem co-financiado pelo Feader amparam-se no disposto no Regulamento(CE) 1698/2005, de 20 de setembro de 2005, relativo à ajuda ao desenvolvimento rural através do Fundo Europeu Agrícola de Desenvolvimento Rural e disposições que o desenvolvem, assim como no Real decreto 1852/2009, de 4 de dezembro, que estabelece os critérios para subvencionar os gastos no marco dos programas de desenvolvimento rural co-financiado pelo Feader.

2. Assim mesmo, as ajudas estabelecidas nesta ordem co-financiado pelo Feader nas cales o produto final não está incluido no anexo I do Tratado, as ajudas a pequenas e médias empresas florestais, e as ajudas a grandes empresas estão amparadas pelo Decreto 432/2009, de 11 de dezembro, da Xunta de Galicia, que regula as ajudas regionais ao investimento e ao emprego na Comunidade Autónoma da Galiza em aplicação do Regulamento (CE) 800/2008 da Comissão, de 6 de agosto, pelo que se declaram determinadas categorias de ajudas compatíveis com o comprado comum em aplicação dos artigos 87 e 88 do Tratado (Regulamento geral de isenção por categorias).

Secção 2ª Convocação de ajudas para 2013

Artigo 20. Convocação

Convocam-se parcialmente para o exercício orçamental 2013 as ajudas co-financiado pelo Feader reguladas por esta ordem para os beneficiários assinalados nos pontos A.1, A.2 e B.1 do artigo 2 da ordem indicada que estabelece as bases reguladoras, e que correspondem a:

A. Empresas com investimentos em transformação e comercialização de produtos incluídos no anexo I do Tratado:

– A.1) Microempresas, pequenas e médias empresas e empresas intermédias em que o produto final do processo de transformação e/ou comercialização derivado dos investimentos esteja incluído no anexo I do Tratado.

– A.2) Microempresas, pequenas e médias empresas e empresas intermédias em que o produto final do processo de transformação e/ou comercialização derivado dos investimentos não esteja incluído no anexo I do Tratado.

B. Empresas com investimentos relativos à serradura de madeira:

– B.1) Microempresas.

Artigo 21. Condições e finalidade

1. Para poder aceder a estas ajudas o solicitante deverá estar incluído em algum dos grupos assinalados no ponto anterior e cumprir os requisitos estabelecidos nesta ordem.

2. Estas ajudas têm por finalidade incentivar os investimentos em activos fixos materiais para a criação, ampliação e modernização das instalações situadas na Galiza destinadas à transformação e comercialização de produtos agrários e florestais. A concessão das ajudas efectuar-se-á mediante concorrência competitiva.

Artigo 22. Solicitudes.

1. Conforme o estabelecido no artigo 6 desta ordem, as solicitudes de ajuda apresentarão no modelo que figura como anexo A1, junto com a documentação adicional que se assinala no número seguinte. O lugar de apresentação será prioritariamente nos serviços provinciais de Controlo de Qualidade Agroalimentaria e Indústrias das chefatura territoriais correspondentes da Conselharia do Meio Rural e do Mar, sem prejuízo do disposto no artigo 38.4º da Lei 30/1992, de 26 de novembro, de regime jurídico das administrações públicas e do procedimento administrativo comum, segundo a redacção da Lei 4/1999, de 13 de janeiro. Também poderão apresentar-se em sede electrónica no endereço da internet: https://sede.junta.és, conforme o disposto no Decreto 198/2010, de 2 de dezembro, pelo que se regula o desenvolvimento da Administração electrónica na Xunta de Galicia e nas entidades dela dependentes.

2. As solicitudes incluirão a seguinte documentação:

– Solicitude: anexo A1 devidamente coberto.

– Memória: anexo A2 devidamente coberto.

– Estudo técnico: seguindo o modelo do anexo A3.

– Estudo económico: seguindo o modelo do anexo A4.

– Declaração referente ao cumprimento de requisitos, procedência de matérias primas, calendário de execução e ajudas solicitadas conforme o modelo do anexo A5.

– Relação de ofertas solicitadas e eleitas: anexo A6 devidamente coberto.

– Documentação adicional:

a) Cópia da escrita de constituição e modificações posteriores, no caso de ser uma sociedade.

b) Documentos acreditador da personalidade ou entidade do solicitante (fotocópia do NIF no caso de pessoa jurídica e fotocópia do DNI no caso de pessoa física) e, se é o caso, da representação com que actua. No caso do DNI, só será necessário apresentá-lo se o beneficiário não outorga expressamente a autorização à Conselharia, de conformidade com o artigo 2 do Decreto 255/2008, de 23 de outubro, e a Ordem da Conselharia de Presidência, Administrações Públicas e Justiça, de 7 de julho de 2009, que a desenvolve, para a consulta dos dados de identidade no Sistema de verificação de dados de identidade do Ministério da Presidência.

c) No caso de empresas já existentes, balanço e contas de resultados dos três últimos ano se são sociedades e, no caso de pessoas físicas, declaração da renda dos últimos três anos. Se a empresa tem ou faz parte de um grupo empresarial, deve apresentar-se também o balanço e contas consolidadas do último ano do grupo.

d) No caso de investimentos que incluam a construção de novas superfícies cobertas: justificação documentário da disponibilidade do terreno e licença de obras.

e) No caso de indústrias já existentes, registro sanitário e licença de actividade da câmara municipal. No caso de matadoiros, mercados e outras actividades relacionadas com o manejo de gando vivo, dever-se-á acreditar que se cumprem as normas mínimas relativas ao bem-estar animal. No caso de indústrias de alimentação animal, dever-se-á acreditar que se cumpre a normativa específica sobre elaboração desse tipo de produtos.

f) No caso de outras subvenções concedidas para o mesmo projecto, fotocópia da comunicação de concessão com as suas características.

g) No caso de empresas intermédias em que o produto final não está incluído no anexo I do Tratado e grandes empresas, justificação relativa ao efeito incentivador da ajuda conforme o indicado no número 9 do artigo 5 desta ordem.

3. A apresentação da seguinte documentação considerar-se-á mínimo imprescindível para a tramitação das solicitudes de ajuda:

– Anexo A1, de solicitude da ajuda.

– Anexo A2, de cor, coberto adequadamente, e que inclua, em particular, a relação pormenorizada dos investimentos previstos com o seu montante assinalados no seu número 12.

Não serão admitidas aquelas solicitudes em que se aprecie a ausência desta informação. Nestes casos emitir-se-á resolução de inadmissão. Assim mesmo, não se admitirá com posterioridade nenhuma modificação dos investimentos para os quais se solicita ajuda que suponha o aumento do seu montante ou a inclusão de novos conceitos.

4. O procedimento de gestão e justificação das ajudas será, assim mesmo, o estabelecido com carácter geral nesta ordem.

Artigo 23. Prazo

O prazo de apresentação de solicitudes para esta convocação será de um mês contado a partir do dia seguinte ao de publicação desta ordem. Não obstante, em caso que o investimento inclua a construção de novas superfícies cobertas ou ampliação das existentes, o solicitante terá um prazo adicional de um mês para apresentar a preceptiva licença de obras.

Artigo 24. Execução

Os investimentos objecto da ajuda deverão ter uma execução mínima (investimento justificado e pago) na anualidade 2013 do 10 % do total subvencionável. Porém, este requisito não será exixible quando a concessão da ajuda seja posterior ao 1 de setembro de 2013.

Artigo 25. Financiamento

1. As ajudas concedidas financiar-se-ão com cargo aos seguintes conceitos orçamentais e projectos:

|

Conceito orçamental |

Código de projecto |

Anualidade 2013 (€) |

Anualidade 2014 (€) |

Anualidade 2015 (€) |

|

12.20.741A.770.0 |

200700448 |

3.212.096 |

7.254.987 |

5.000.000 |

|

201100798 |

227.781 |

231.300 |

0 |

|

|

201200732 |

433.688 |

596.600 |

0 |

|

|

201100769 |

831.726 |

666.400 |

400.000 |

|

|

12.20.713D.770.0 |

201100767 |

213.683 |

323.645 |

300.000 |

2. Esta convocação tramita-se de acordo com o estabelecido no número 2 do artigo 7 do Decreto 263/2012, de 27 de dezembro, pelo que se regulam as condições de prorrogação dos orçamentos gerais da Comunidade Autónoma da Galiza para o ano 2012. Nesse sentido, se a quantia do crédito que resulte aprovada na Lei de orçamentos da Comunidade Autónoma da Galiza para 2013 é inferior à prevista neste artigo, ter-se-á em conta a disposição adicional 19 da Lei de orçamentos gerais da Comunidade Autónoma para 2013, que regula o procedimento para a imputação das operações de gasto do orçamento prorrogado aos orçamentos para o exercício 2013.

3. Os montantes estabelecidos nesta ordem poder-se-ão incrementar nos supostos previstos no artigo 31.2 da Lei 9/2007, de 13 de julho, de subvenções da Galiza.

Disposição derradeiro primeira. Habilitação normativa

Autoriza-se o secretário geral do Meio Rural e Montes para ditar as disposições que considere oportunas para a aplicação desta ordem.

Disposição derradeiro segunda

Esta ordem entrará em vigor o dia seguinte ao da sua publicação no Diário Oficial da Galiza.

Santiago de Compostela, 27 de fevereiro de 2013

Rosa María Quintana Carballo

Conselheira do Meio Rural e do Mar

ANEXO I

Investimentos não auxiliables

A. Actividades não subvencionáveis.

Não se considerarão subvencionáveis os investimentos referentes às seguintes actividades:

1. Investimentos relativos a actividades de venda a varejo. No entanto, serão subvencionáveis os local e equipamentos que façam parte das instalações industriais de elaboração de produtos destinadas à venda dos produtos da empresa, sempre que cumpram o resto das condições estabelecidas na ordem.

2. Investimentos em instalações dedicadas à venda por atacado, ainda que incluam pequenas transformações de produtos já elaborados, salvo no caso de instalações de comercialização em origem de produtos procedentes no mínimo num 25 % de explorações agrárias galegas.

3. Investimentos realizados por um produtor primário relativos à primeira venda de produtos a intermediários ou transformadores. Também não serão subvencionáveis os investimentos relativos à tira de madeira.

4. No sector do leite de vaca e dos seus produtos derivados, os investimentos em novas instalações dedicadas à recolha e refrigeração de leite, ou à elaboração e envasamento de leite UHT e esterilizado, salvo que levem ao encerramento de outras instalações existentes e com actividade em 1.1.2007 na Galiza dedicadas a essas actividades. Também não se concederão ajudas para elaboração ou comercialização dos produtos que imitem ou substituam o leite ou os produtos lácteos, e que são mencionados no artigo 3, número 2, do Regulamento (CEE) 1898/87, do Conselho.

5. No sector da alimentação animal, os investimentos em instalações dedicadas a elaboração de produtos para animais de companhia e criação de peixes, assim como em novas fábricas de pensos, salvo que se dediquem a elaboração de produtos ecológicos, ou que levem ao encerramento de outras instalações existentes e com actividade a 1.1.2007 na Galiza dedicadas a essa actividade.

Independentemente do citado, no caso de fábricas ou linhas de elaboração de misturas húmidas para alimentação de ruminantes, somente serão subvencionáveis os investimentos desenvolvidos por cooperativas de produtores para os seus sócios. Neste caso, no entanto, a subvenção máxima que se conceda não superará o 40 % do investimento subvencionável no caso de cooperativas que tenham uma secção específica para esta actividade e o 25 % no resto dos casos.

6. No sector cárnico, os investimentos em novos matadoiros de gando porcino, bovino e por os, salvo que derivem da deslocação de outro matadoiro existentes a 1.1.2007 na Galiza, que se dediquem à produção ecológica, ou que façam parte de um projecto de elaboração de produtos cárnicos ou que promovam o desenvolvimento ganadeiro de uma zona com deficiente serviço de sacrifício.

7. Investimentos de indústrias existentes dedicadas à transformação e comercialização de produtos incluidos no anexo I do Tratado que não estejam inscritas no Registro de Indústrias Agrárias, sendo este preceptivo.

8. Investimentos sem viabilidade técnica, económica, financeira ou relativos a produtos para os quais não exista demanda e saídas normais no comprado.

9. Investimentos destinados à transformação de produtos da pesca, ou não incluídos no anexo I do Tratado (salvo a madeira). Porém, serão subvencionáveis os investimentos que, tendo como objecto principal a transformação de produtos agrários, processem adicionalmente esses produtos fazendo parte da actividade principal das instalações. Em todo o caso, as matérias primas processadas devem ser agrárias em mais do 50 % do total processado pelas instalações projectadas.

10. Não se subvencionarán investimentos que incrementem a produção e excedan restrições de produção ou limitações a respeito da ajuda comunitária a instalações de transformação, impostas por uma organização comum de mercado, regimes de ajuda directa incluídos, financiada pelo Fundo Europeu Agrícola de Garantia (Feaga).

11. Não se subvencionarán projectos de organizações de produtores de frutas e hortalizas (OPFH) quando o investimento subvencionável não atinja 50.000 €, já que, nesse caso, o projecto é subvencionável através dos programas operativos estabelecidos especificamente para este tipo de organizações na OCM de frutas e hortalizas.

B. Conceitos não subvencionáveis.

Não se considerarão subvencionáveis :

1. Investimentos de simples reparación do inmobilizado da indústria, assim como de reposição ou mera substituição de equipamentos e maquinaria, salvo que a nova aquisição corresponda a equipamentos ou maquinaria diferentes aos anteriores, bem pela tecnologia utilizada bem pelo seu rendimento. Não serão subvencionáveis os investimentos que substituam outros subvencionados com anterioridade em que ainda não passassem 5 anos desde a sua aquisição, ainda que estes suponham uma melhora.

Em todo o caso, para determinar o montante admitido como subvencionável, restar-se-lhe-á ao montante de aquisição do novo equipamento o montante de venda do equipamento substituído, de ser o caso.

2. Investimentos em maquinaria e equipamentos de tecnologia não contrastada, que não cumprem os requisitos legais, ou não subministrados por fabricantes ou distribuidores autorizados.

3. Investimentos relativos à posta em marcha de projectos subvencionados anteriormente ao amparo desta ordem de ajudas.

4. Investimentos não relacionados directamente com as actividades (subvencionáveis) desenvolvidas pelo solicitante.

5. Investimentos não ajustados no seu dimensionamento e capacidade às actividades que vá desenvolver a empresa em curto prazo, ou de um montante unitário superior ao básico do comprado para unidades ou elementos de igual capacidade. Nesse caso admitir-se-á como subvencionável o custo básico de mercado do investimento com a capacidade ou dimensionamento ajustado, quando for o caso.

6. Os investimentos relativos a armazéns frigoríficos para produtos congelados ou ultraconxelados, excepto se as suas capacidades de armazenamento são proporcionais à capacidade de produção das instalações de transformação a que estejam vinculadas e que se destinem exclusivamente ao armazenamento dos produtos das ditas instalações.

7. A compra de terrenos por um montante superior ao 10 % do total dos gastos subvencionáveis ou em caso que a ajuda não tenha co-financiamento do Feader.

8. A compra de local ou edifícios que vão ser derrubados, ou se receberam em dez últimos anos alguma subvenção nacional ou comunitária. Também não serão subvencionáveis os investimentos em reforma de local que fossem subvencionados anteriormente por esta conselharia nos cales ainda não passassem 5 anos desde a sua finalización.

9. Obras de ornamentación e equipamentos de recreio (jardinagem, bar e semelhantes).

10. Investimentos relacionados com medidas de segurança tais como alarmes, sistemas antirroubo, barreiras de segurança e similares.

11. Investimentos relativos à promoção e publicidade, como elaboração de vídeos, páginas web, rotulación etc.

12. Mobiliario de escritório. Não têm essa consideração as instalações telefónicas fixas, fax e ordenadores incluídos os programas informáticos. Admite-se a aquisição de equipamentos de laboratório se são específicos, mas não o material funxible.

13. Compra de material normalmente amortizable num ano (garrafas, embalagens, material funxible de laboratório e semelhantes). Considera-se que as tarimas, caixões-tarima e caixas de campo têm uma duração de vida superior a um ano e, portanto, são auxiliables, com a condição de que se trate de uma primeira aquisição ou de uma aquisição suplementar, proporcional a uma ampliação prevista, e de que não sejam vendidas com a mercadoria. Também não serão auxiliables outros investimentos que figurem na contabilidade como gastos.

14. Compra e instalações de maquinaria e equipamentos de segunda mão. Também não serão subvencionáveis os gastos relativos à deslocação de maquinaria já existente até o local ou sítio no que se vai realizar o projecto.

15. Reparacións e obras de manutenção. Não têm a consideração de reparacións as operações feitas sobre maquinaria instalada para alargar a sua capacidade ou melhorar as prestações.

16. O imposto do valor acrescentado (IVE) e qualquer outro imposto recuperable pelo beneficiário.

17. Os gastos de aluguer de equipamentos e os investimentos financiados mediante arrendamento financeiro (leasing). No entanto, os investimentos em maquinaria e equipamentos financiados mediante leasing podem ser auxiliables se existe um compromisso de aquisição do bem ao termo do contrato de leasing e, em todo o caso, dentro do prazo previsto para a execução do projecto. Outros custos ligados ao contrato de arrendamento financeiro, tais como impostos, margem do arrendador, custos de refinanciamento, gastos gerais ou seguros não serão subvencionáveis.

Assim mesmo, não serão subvencionáveis as aquisições de bens no marco de um sistema de venda e arrendamento retroactivo.

18. A mão de obra própria nem os materiais de igual procedência. No entanto, serão subvencionáveis os salários e gastos sociais do pessoal, pagos pelo beneficiário, sempre e quando se cumpram todas as condições seguintes:

a) Que o pessoal fosse contratado especial e exclusivamente para executar o projecto.

b) Que o pessoal seja despedido ao concluir as obras.

c) Que se respeite a normativa nacional em matéria de Segurança social.

19. A compra de veículos de transporte exterior. No entanto, quando o solicitante seja uma empresa com instalações de transformação ou manipulação de produtos agrários, ou uma entidade asociativa de produtores dedicada à comercialização de produtos agrários, a compra de veículos de transporte de produtos será subvencionável se a ajuda tem co-financiamento do Feader e se trata de novas aquisições e não substituição de veículos utilizados anteriormente.

20. Trabalhos ou investimentos começados com anterioridade à apresentação de um pedido de ajuda ao amparo desta ordem.

21. Investimentos em urbanização exterior aos edifícios de fabricação, salvo que façam parte de um projecto que inclua aumento da superfície edificada. Nesse caso serão subvencionáveis em função da nova superfície construída e conforme os módulos estabelecidos. Também não serão subvencionáveis os investimentos realizados fora do recinto da indústria.

22. O montante dos investimentos e conceitos que superem os módulos máximos e limitações estabelecidos no ponto seguinte.

C) Conceitos com módulos e outras limitações.

I. Urbanização:

Somente se admitirão investimentos em encerramento da parcela, explanacións e pavimentacións, com as seguintes limitações em todo o caso:

– Em encerramentos o perímetro máximo subvencionável será o equivalente (igual valor) ao duplo da superfície coberta nova subvencionável, com um custo máximo admissível de 30 €/m, incluídos os elementos singulares.

– Em explanacións e pavimentación a superfície máxima atendible será igual à superfície construída nova subvencionável, com um custo máximo admissível de 25 €/m2, incluídos todos os elementos e conceitos.

II. Edificacións de nova construção e ampliação das existentes.

Aplicar-se-ão módulos máximos de investimento subvencionável (€/m2 construído e atendible) aplicável ao custo total de execução do investimento em obra civil, excluído instalações e incluídas as divisões interiores com todos os seus elementos, independentemente do material utilizado. Incluirá também os local climatizados (até 0º C), mas não as instalações e equipamentos de frio ou calor.

O montante dos módulos será:

1. Módulo A: 380 euros/m2 construído, aplicável às novas indústrias com altos requerimento sanitários e de climatización de local (indústrias cárnicas, lácteas, do pan e derivados e instalações de subprodutos). Aplicar-se-á também as indústrias já existentes que façam edificacións para ampliação de zonas de fabricação e novas linhas com altos requerimento sanitários e de climatización (zonas de envasamento de produtos etc.).

2. Módulo B: 340 euros/m2 construído, aplicável às novas indústrias com requerimento médio (resto das agroindustrias) assim como indústrias já existentes que façam edificacións de ampliação de actividade com requerimento sanitários e de climatización médios.

3. Módulo C: 290 euros/m2 construído, aplicável a indústrias já existentes que façam edificacións singelas destinadas a armazenamento de matérias primas, produtos finais, veículos etc., sem especiais requerimento sanitários nem de climatización.

Estes módulos poderão incrementar-se até 60 €/m2 no caso de edificacións que requeiram, pelos equipamentos utilizados, uma altura de beiril superior a 6 metros ou, no caso de várias plantas, uma altura livre entre plantas superior a 6 metros. Este incremento será também aplicável no caso de edificacións situadas em áreas de protecção especial, onde seja exixible o emprego de elementos construtivos que harmonicen e se integrem com o ambiente.

O montante destes módulos aplicar-se-á também como investimento máximo subvencionável para a aquisição de edificacións incluído o seu acondicionamento ou reforma.

III. Acondicionamentos em edificacións existentes.

Aplicar-se-á um módulo máximo de investimento subvencionável de 280 €/m2 útil aplicável ao custo total de execução do investimento em obra civil.

IV. Outras limitações aplicável a zonas e equipamentos especificos.

1. No caso de escritórios, aseos, vestiarios, cantinas e outros local e equipamentos para o pessoal subvencionáveis, a superfície admissível avaliar-se-á conforme o número de trabalhadores da empresa que os vão utilizar.

2. No caso de áreas dedicadas a salas de conferências, catas e outras relacionadas com a promoção e melhora da produção e comercialização das produções, a superfície máxima subvencionável será de 100 m2, sem que em nenhum caso supere o 15 % da superfície restante subvencionável da indústria incluída na solicitude de ajuda.

3. No caso de superfícies dedicadas especificamente dentro de uma indústria a exposição e venda a varejo dos produtos da empresa, a superfície máxima subvencionável será de 50 m2, sem que em nenhum caso supere o 15 % da superfície restante subvencionável da indústria incluída na solicitude de ajuda.

4. Em todo o caso, os investimentos em indústrias já existentes relativos a todos estes conceitos admitirão na medida em que se acredite que contribuem a melhorar o rendimento global da empresa.

V. Outros gastos.

Os gastos em estudos de viabilidade técnica e económica serão admissíveis sempre que o estudo se presente com a solicitude e esteja assinado por um profissional competente, sendo, em todo o caso o montante máximo admissível de 1.700 €. Não serão, no entanto, admissíveis se se subvencionan os honorários de projecto e direcção de obra num montante superior a quantia assinalada.

Para os honorários de projecto e direcção de obra admitir-se-ão no máximo subvencionável a soma de:

– 10 % do orçamento em obra civil.

– 5 % do orçamento em instalações básicas e especiais.

– 1 % da maquinaria e equipamentos. Não se considerarão incluídos neste ponto o carrozamento de veículos, o material e equipamento de laboratórios, e os equipamentos e material informático, incluído o software.

Previamente ao cálculo, aplicar-se-á a cada grupo de partidas (partidas ao 10 %, 5 % e 1 %), os coeficientes correctores seguintes:

|

Investimento subvencionável considerado |

Coeficiente |

Correspondência |

|

Até 150.000 euros |

1 |

150.000 |

|

Excesso de 150.000-300.000 € |

0,8 |

120.000 |

|

Excesso de 300.000-600.000 € |

0,4 |

120.000 |

|

Excesso de 600.000-3.000.000 € |

0,2 |

480.000 |

|

Excesso de 3.000.000 |

0,1 |

Não se terão em conta para efeitos do cálculo, os orçamentos em activos considerados não subvencionáveis. O resultado arredondarase por defeito nas centenas. Em todo o caso, o projecto e direcção de obra devem estar realizados por um técnico competente.